希捷科技(STX)单日重挫 10%:AI 存储龙头为何沦为半导体抛售潮重灾区?

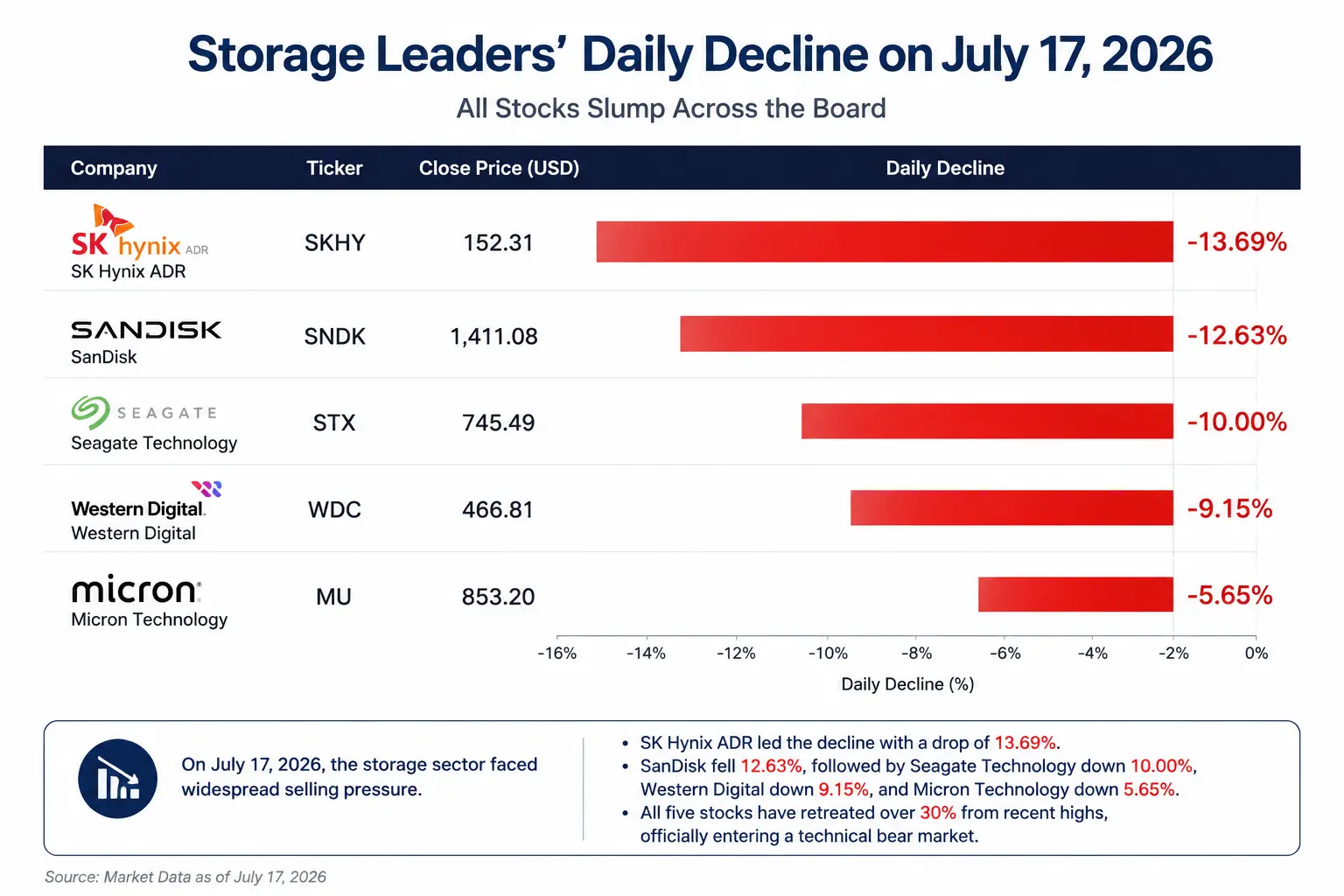

7月17日,美股半导体板块遭遇剧烈抛售。费城半导体指数单日下跌4.3%,收于11,867.50点,较6月中旬高点已累计回调逾22%,正式进入技术性熊市。存储芯片成为杀跌最集中的板块——闪迪(SNDK)暴跌12.63%,收于1,411.08美元;西部数据(WDC)重挫9.15%,收于466.81美元;SK海力士ADR(SKHY)大跌13.69%,收于152.31美元;美光科技(MU)下跌5.65%,收于853.20美元。希捷科技(STX)急杀10.00%,收于745.49美元。

$STX$SNDK$WDC$SKHY$MU

四只存储龙头股均较近期高点回落逾30%,全数跌入技术性熊市。与此同时,美股三大指数集体收跌——道指跌0.2%报52,552.97点,纳指跌1.47%报25,881.95点,标普500指数跌0.51%报7,533.76点。然而,苹果大涨4.01%、Alphabet涨3.60%、Meta涨3.07%、亚马逊涨3.02%、微软涨2.78%——五大科技巨头全线飘红。市场呈现“软件科技撑盘、硬件半导体崩跌”的罕见分化格局。

这并非一次简单的板块轮动。希捷科技单日10%的跌幅背后,是市场对AI基础设施投资逻辑的深度重构:资金正在从“AI基础设施无限增长”的叙事,转向重新评估AI资本开支的可持续性与产业链各环节的价值分配。

7月17日存储龙头股单日跌幅对比

韩国监管收紧杠杆ETF:点燃抛售的导火索

本轮抛售首先始于亚洲市场。韩国金融服务委员会(FSC)7月16日正式宣布收紧单一股票杠杆ETF的监管措施:将散户投资者的最低保证金门槛由1,000万韩元提高至3,000万韩元,保证金仅允许使用现金,单一股票杠杆交易每次最多只能买入20股,同时暂停推出新的单一股票杠杆产品。

这一监管动作精准打击了存储股交易中最活跃的一类杠杆资金来源。过去一年,在AI服务器和HBM需求推动下,美光、SK海力士等存储龙头成为韩国散户和杠杆ETF资金的重点押注对象。由于杠杆ETF产品须每日调整持仓以维持固定杠杆倍数,标的股下跌时往往被迫进一步卖出,形成“股价下跌—产品减仓—跌势加剧”的负反馈循环。

摩根大通分析师Nikolaos Panigirtzoglou指出:“自6月达到峰值以来,存储芯片杠杆ETF管理资产(AUM)已缩水34%,而全部杠杆股票ETF同期仅下降13%。”存储股杠杆ETF资产规模占相关公司市值的比例约为普通股票ETF的三倍,使其成为行业波动的重要放大器。

然而,韩国监管只是触发卖盘的直接因素。市场更深层的担忧在于——存储四雄的股价此前已大幅提前反映了HBM短缺、产品涨价及AI服务器需求长期高速增长的乐观情境。一旦投资者开始担心扩产节奏、设备效率提升或云厂商资本开支放缓,任何基本面杂音都可能触发剧烈估值修正。

希捷的产业链位置:AI数据基础设施,而非AI计算核心

要理解希捷为何在此轮抛售中承受如此大的冲击,需要首先厘清它在AI产业链中的真实位置。

希捷科技的核心业务是机械硬盘(HDD),其AI受益逻辑并非来自AI模型训练所需的算力芯片,而是来自AI数据爆发式增长所驱动的数据中心扩容需求。AI模型训练产生海量数据——从训练数据集到模型检查点,从推理日志到用户交互记录——这些数据最终需要被持久化存储。

希捷2026财年第三季度财报数据显示,公司营收达31.1亿美元,数据中心业务贡献营收25亿美元,同比增长55%,占总营收的80%。硬盘出货量达199艾字节(EB),同比增长39%,其中约90%流向数据中心客户。近线硬盘(Nearline HDD)占总出货量近90%,已成为AI大规模存储的核心驱动。

从产业链传导路径来看:AI模型训练需求增长 → GPU服务器采购增加 → HBM高速内存需求上升 → 数据中心扩容 → 企业级存储需求释放 → HDD采购增加。希捷处于这条链条的最末端。

这正是问题的关键。当市场开始重新评估AI资本开支的优先级时,投资者自然会产生一个疑问:如果AI投资预算面临压力,资金会优先保障GPU和HBM,还是HDD?

AI数据中心需求:长多逻辑与短期忧虑的交锋

看多逻辑:存储短缺的结构性支撑

支持希捷长期增长的核心逻辑并未因单日暴跌而瓦解。

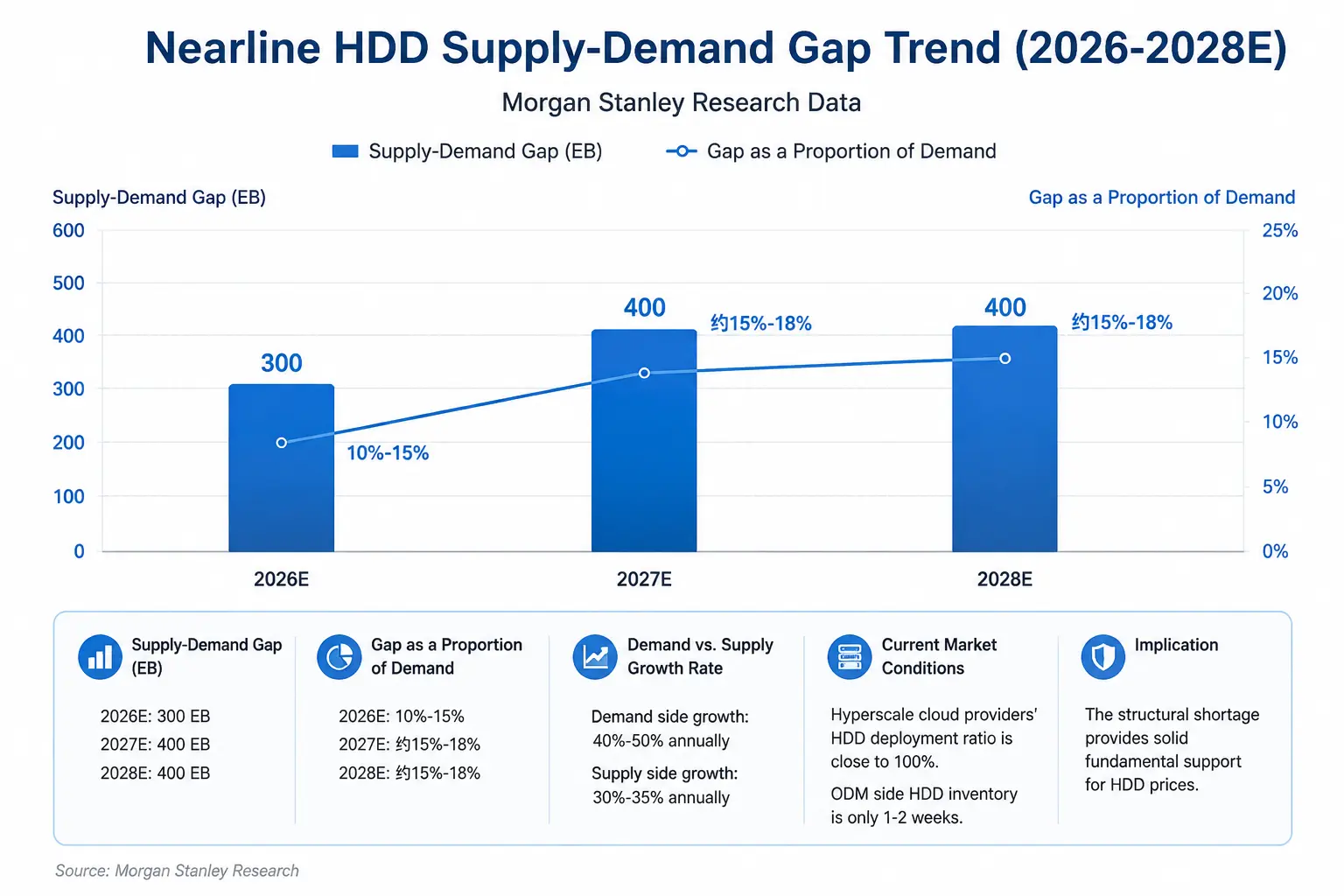

从供需基本面来看,存储行业正处于罕见的结构性短缺周期。摩根士丹利调研数据显示,HDD需求目前每年以40%至50%的速度增长,而供应增长仅为30%至35%。2026年近线HDD供应将比需求短缺约300EB(艾字节),相当于10%至15%的缺口;2027年和2028年缺口进一步扩大至各约400EB。分析师指出:“硬盘周期正在延长——短缺预计至少到2028年——同时也表明硬盘价格正在明显且有意义地走强。”

在需求端,云服务商的资本开支仍在持续扩张。摩根士丹利预计,Meta、亚马逊、Alphabet、Microsoft和SpaceX等五大超大规模云厂商的AI数据中心支出将在2027年达到约1.2万亿美元,2028年进一步升至约1.4万亿美元。富国银行7月10日将希捷科技评级由“持有”上调至“增持”,目标价由900美元上调至1,100美元。花旗7月14日将目标价上调至1,240美元,维持“买入”评级。摩根大通7月16日将目标价从920美元上调至1,095美元。美国银行7月1日将目标价从1,000美元上调至1,150美元。

从产能视角看,希捷管理层已确认近线产能锁定至2027年。部分分析师甚至认为HDD短缺可能延续至2028年。

近线HDD供需缺口趋势(2026-2028E)

看空逻辑:AI资本开支的可持续性质疑

然而,市场正在就另一组问题展开激烈辩论。

第一,AI资本开支的增长斜率是否正在接近拐点? 摩根大通预测,五大云服务商(Google、Amazon、Meta、Microsoft与Oracle)2026年资本支出将达到7,581亿美元,年增一倍,2027年升至9,250亿美元——但增速预计将从2027年起急剧放缓至22%。市场开始担忧:如果AI商业化变现速度不及预期,云厂商是否会在2027年后削减资本开支?

第二,存储行业固有的周期性风险。 存储行业长期存在“供需周期—价格上涨—产能扩张—库存增加—价格下跌”的循环。尽管当前HDD处于短缺状态,但一旦AI需求增长放缓或产能扩张加速,企业库存可能增加,存储价格上涨空间下降,盈利预期将被下调。

第三,估值层面的压力。 在经历了2026年迄今的暴涨后——希捷股价年内一度飙升约269%——任何基本面层面的不确定性都可能在极短时间内引发剧烈的估值修正。四只存储龙头股均较近期高点回落逾30%,这本身就说明前期涨幅中已包含了极高的市场预期。

AI存储链条的价值分层:谁在核心,谁在外围?

AI存储产业链不同环节的公司,其AI受益逻辑与当前面临的风险存在显著差异。

SK海力士的核心业务是HBM(高带宽内存),这是AI GPU(尤其是NVIDIA产品)不可或缺的配套芯片,直接参与AI计算的核心环节。其AI受益逻辑最为直接——HBM是AI训练算力堆叠的必需品。但当前风险同样突出:高估值回调压力巨大,且需持续面临三星等竞争对手的扩产威胁。

美光科技同时覆盖DRAM和HBM,既受益于AI服务器内存需求的增长,也受制于传统存储市场的周期波动。其产业链位置介于核心与外围之间。

希捷科技的核心业务是HDD机械硬盘,处于AI数据存储的基础设施层。其AI受益逻辑来自数据中心扩容带来的存储需求,但属于AI投资的“下游承接”环节,优先级排在GPU、HBM和AI服务器之后。当前的核心风险在于:一旦AI资本开支出现边际放缓,HDD可能是最先被压缩的采购项之一。

西部数据同时覆盖HDD和NAND闪存,业务结构介于希捷与纯闪存厂商之间,同时承受HDD供需逻辑与NAND价格周期的双重影响。

希捷未来走势的关键变量

第一,云厂商资本开支的实际执行节奏。 市场当前最大的分歧不在于云厂商是否会在2026年增加资本开支,而在于2027年及之后的增速是否会出现超预期放缓。希捷的业绩高度依赖数据中心需求,任何云厂商资本开支指引的下修都可能对股价形成直接冲击。

第二,下一季度财报的AI相关收入占比与毛利率变化。 希捷2026财年第三季度毛利率已达到47%。市场将高度关注这一毛利率水平能否维持,以及管理层对2027年需求的预测是否存在调整。

第三,HDD价格走势与供需缺口的实际演变。 摩根士丹利预计2026年HDD供给缺口约300EB,但这一预测建立在需求年增40%至50%、供给年增30%至35%的假设之上。任何一侧的超预期变化都将改变HDD的定价环境。

第四,存储行业整体估值体系的重构。 四只存储龙头股均较近期高点回落逾30%,已全数跌入技术性熊市。这轮下跌是否意味着存储股正在从“AI叙事驱动”切换回“周期股估值框架”,将决定希捷未来数季度的估值锚定逻辑。

希捷科技单日10%的暴跌并不只是一次市场抛售,而是AI基础设施投资进入第二阶段后的估值重估。在这一阶段,投资者正在重新判断GPU、HBM、存储设备之间的价值分配:谁处于AI投资的核心优先级,谁又可能在经济账算不过来的情况下被边缘化。对于希捷而言,HDD供需缺口的持续扩大构成了坚实的基本面支撑,但AI资本开支增速的潜在放缓与存储行业固有的周期性特征,正在成为悬在估值上方的两把利剑。存储龙头股全数跌入技术性熊市的事实表明,市场正在要求这些公司用持续超预期的业绩来证明——AI存储需求不是一轮短暂的补库周期,而是一个真正意义上的结构性转折。

FAQ

Q1:希捷科技7月17日股价暴跌10%的直接原因是什么?

韩国金融当局收紧单一股票杠杆ETF监管,将最低保证金门槛从1,000万韩元提高至3,000万韩元,触发存储股杠杆产品被动减仓。叠加市场对AI资本开支可持续性的担忧以及存储股前期累积的巨大涨幅,抛售压力由韩国市场迅速传导至美股,希捷科技收跌10%至745.49美元。

Q2:希捷科技与AI芯片公司的区别是什么?

希捷并非AI芯片公司,而是AI数据存储基础设施公司。其受益逻辑来自数据中心扩容带来的企业级HDD需求,处于AI产业链的存储层,优先级排在GPU、HBM和AI服务器之后。当市场重新评估AI投资优先级时,HDD往往被认为是最可能被压缩的环节。

Q3:AI数据中心对HDD的需求是否真的在下降?

当前数据并不支持需求下降的判断。摩根士丹利预计2026年近线HDD供给缺口约300EB,2027至2028年缺口扩大至400EB。需求年增速达40%至50%,远超供给增速。云厂商资本开支仍在扩张,摩根士丹利预计2027年五大云厂AI支出将达1.2万亿美元。

Q4:分析师对希捷科技的最新评级和目标价是什么?

多家投行在暴跌前上调了希捷目标价:花旗上调至1,240美元(买入),摩根大通上调至1,095美元(超配),富国银行上调至1,100美元(增持),美国银行上调至1,150美元(买入)。S&P Global统计的25位分析师一致评级为“强力买入”,平均目标价992.74美元。

Q5:存储行业的供需周期当前处于什么阶段?

当前处于结构性短缺阶段。HDD需求年增长40%至50%,供给增长仅30%至35%,供需缺口持续扩大。行业机构预判本轮涨价周期或将延续至2027年。摩根士丹利调研显示硬盘短缺预计至少持续到2028年。

相关快讯