美国 CPI 降温遇上油价暴涨:美伊冲突如何改变美联储利率路径?

这份通胀报告本应成为市场宽松交易的催化剂。数据公布后,美债收益率与美元指数双双回落,黄金价格反弹,美股期货走高。然而,这份“迟到”的通胀利好仅维持了不到48小时——美伊军事冲突的骤然升级,正在以远超市场预期的速度改写通胀前景与美联储的政策路径。

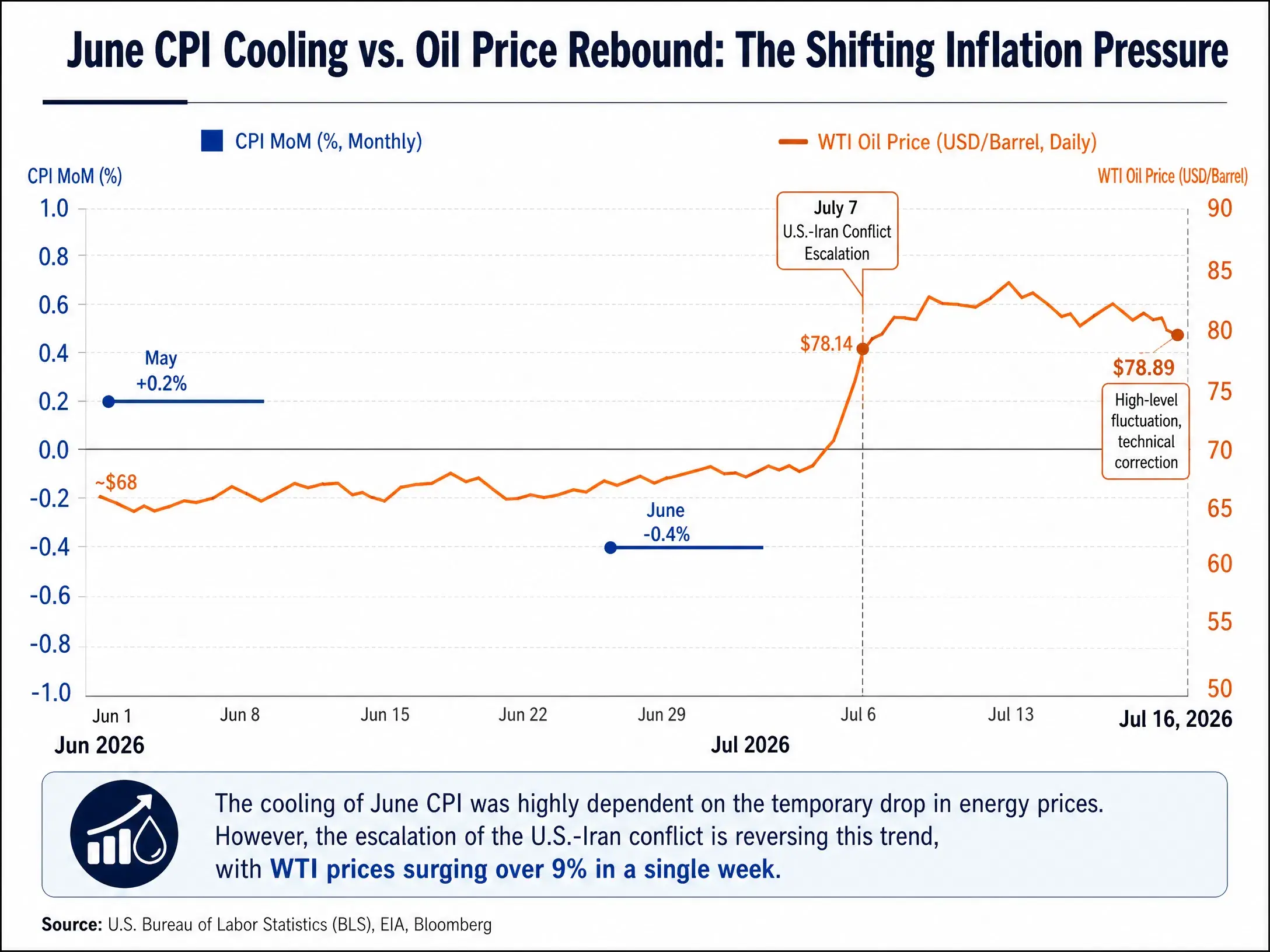

6月CPI:能源价格主导的“技术性降温”

6月CPI的超预期回落,本质上是一次能源价格驱动的技术性降温。6月能源价格环比下降5.7% ,前值为上升3.9% ,仅能源分项一项就拖累CPI环比0.43个百分点,基本可以解释6月CPI环比的全部降幅。其中,能源商品环比下降9.5% ,美国汽油价格在整个6月内连续4周回落。核心商品价格环比下降0.1% ,连续两个月下跌;核心服务环比增速从前值的0.3% 降至0% 。

换言之,6月通胀数据的全面降温,高度依赖于国际油价在5月至6月期间的回落的阶段性窗口。而这一窗口,正在被地缘政治迅速关闭。

6月CPI降温 vs 油价反弹——通胀压力的“此消彼长”

市场短暂交易宽松预期,但定价逻辑已开始漂移

6月CPI数据公布后,市场一度重新定价美联储的政策路径。CME FedWatch工具显示,数据公布后市场对2026年内美联储加息的预期小幅回撤。然而,这一“宽松交易”的窗口极为短暂。

早在CPI数据公布之前,美伊冲突的再度升温已经令加息预期悄然抬头。根据CME FedWatch工具,截至7月13日,美联储在7月29日会议加息25个基点的概率已升至46.5% ,较前一日的34% 大幅提高。预测市场平台Kalshi的交易员同样预计7月加息概率为36% ,高于周日不到20% ,更远高于本月早些时候不足10% 的水平。到7月14日,CME数据显示7月维持利率不变的概率为58.3% ——加息与按兵不动已接近“五五开”。

通胀数据公布后加息预期短暂回落,但地缘政治风险很快重新主导了市场定价。这一走势清晰地表明:当前市场的核心矛盾已不再是“通胀是否降温”,而是“油价会上涨多少、会持续多久”。

美伊冲突如何改写能源价格路径

6月CPI的降温,恰恰建立在美伊关系阶段性缓和的背景之上。6月由于美伊局势阶段性缓和,油价带动美国整体CPI回落。然而这一缓和极为脆弱。

7月7日,美军以“伊朗威胁霍尔木兹海峡商船航行”为由对伊朗发起频繁袭击。7月10日,美国总统特朗普正式通知国会,伊朗战事重新爆发。7月12日,伊朗伊斯兰革命卫队宣布关闭霍尔木兹海峡。7月13日,特朗普宣布恢复对伊朗的海上封锁。美军已于伊朗当地时间7月15日2时30分恢复针对往返伊朗港口及沿海地区船只的海上封锁。与此同时,伊朗军队对位于科威特、约旦、巴林等多个地区国家的美军基地实施了空袭。

霍尔木兹海峡迅速陷入“双重封锁”状态。航运数据显示,通过海峡的船只从本月初的日均数十艘降至个位数,7月13日仅有6艘船只通过,较战事前日均100多艘的水平骤降。国际能源署数据显示,海湾地区目前日均石油供应量仅为1,600万桶,较中东冲突前的2,400万桶大幅下降。

油价随之飙升。7月13日,国际油价收涨逾9% ,创下2020年5月以来最大单日涨幅。布伦特原油期货收涨9.59% ,结算价报83.30美元/桶;WTI原油期货收涨9.42% ,结算价报78.14美元/桶。7月14日,国际油价继续走高,WTI原油期货冲破81美元/桶,布伦特原油期货升破87美元/桶。

据 Gate 行情数据显示,截至7月16日,WTI原油报78.89美元/桶,24小时跌幅0.97% ,日内价格区间为77.78至80.07美元;布伦特原油报83.25美元/桶,24小时跌幅1.23% ,日内区间为82.28至84.54美元。天然气报2.875美元,24小时微涨0.14% 。经历了此前连续数日的急涨之后,油价在7月16日出现短暂的技术性回调,但整体仍处于高位震荡格局。

$XTIUSD$XBRUSD

分析人士指出,如果海湾地区的出口复苏持续停滞,布伦特原油价格在第四季度可能突破110美元。即便局势不再继续恶化,油价中枢也已很难回到冲突发生前的水平。

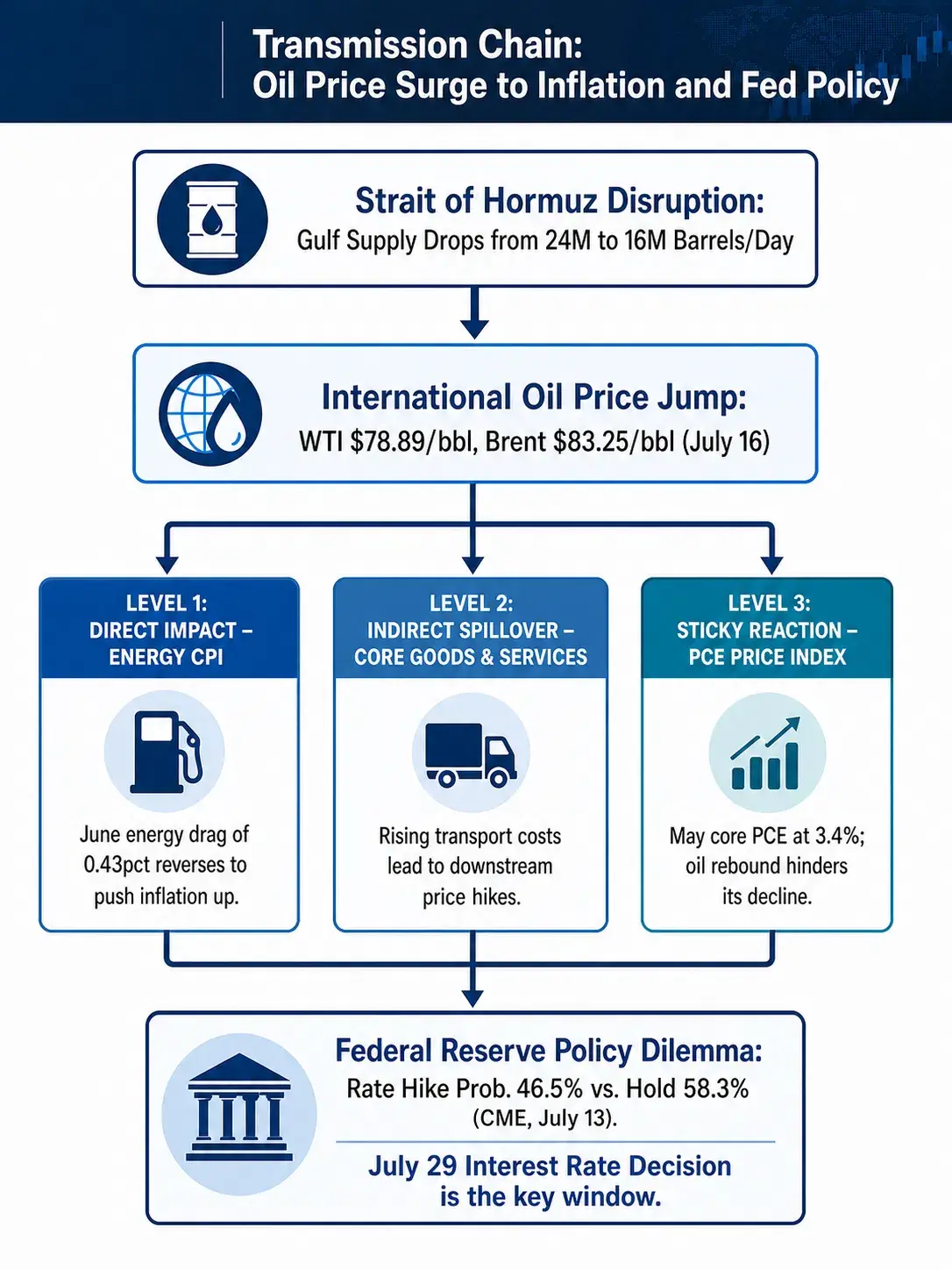

油价上涨如何传导至CPI与PCE

理解油价上涨对美联储政策的影响,需要厘清能源价格向更广泛通胀指标的传导机制。

第一层传导:能源CPI的直接拉动。 6月CPI环比下降0.4% 中,能源分项贡献了0.43个百分点的下拉力量。这意味着,如果能源价格回到6月之前的水平,仅能源分项一项就可能将CPI环比从负增长拉回正增长。当前WTI油价较6月低点已累计上涨超过15美元/桶,按6月能源价格与油价的弹性关系推算,能源分项对CPI的贡献可能从-0.43个百分点迅速转为正贡献。

第二层传导:核心通胀的间接溢出。 油价不仅直接影响能源CPI,还通过运输成本、比价效应等渠道向下游商品和服务价格传导。5月美国核心CPI与能源CPI的比价已经降至近年来的较低水平,说明核心通胀面临来自油价的压力较为明显。6月油价回落虽有助于缓解下游物价压力,但这一缓解正在被逆转。巴克萊全球研究主席Ajay Rajadhyaksha指出,油价冲击带来的价格传导效应仍未结束,而高能源价格并未抑制需求,只会进一步恶化通胀。

第三层传导:PCE的粘性反应。 美联储最关注的通胀指标是PCE价格指数,而非CPI。5月PCE价格指数同比上涨4.1% ,高于4月的3.8% ;核心PCE同比上涨3.4% ,创2023年10月以来新高。核心PCE升至3.4% ,远高于美联储2%的长期目标。机构预估年末整体PCE同比涨幅为3.6% ,核心PCE年末同比为3.3% 。而这是在油价尚未大幅反弹时的预测。如果油价在85至90美元/桶区间维持甚至进一步上行,PCE的年末读数大概率需要上修。美联储官员已预测2026年全年通胀维持高位,2027年才会回落。

油价上涨向通胀与美联储政策的传导链条

美联储的政策困境:数据依赖与地缘冲击的错位

美联储主席沃什在CPI数据公布当日提交给国会众议院的证词中重申抗通胀立场,强调避免通胀预期抬头。美联储理事Christopher Waller则表示,央行不应重蹈2021年和2022年的覆辙——即在通胀上升期间行动过慢。但他同时补充称,央行也不应过度修正而过快加息。

这一表态精准概括了美联储当前的政策困境。

加息的情形: 如果油价在85美元/桶以上持续运行,6月CPI的降温将被证明是暂时的。考虑到核心PCE已处于3.4% 的高位,能源价格的二次冲击可能将整体通胀推回4% 以上。在此情景下,美联储7月加息并非不可能——CME FedWatch显示的46.5% 加息概率已表明市场正在认真定价这一可能性。

按兵不动的情形: 基准情景下,美国整体和核心通胀仍趋于逐步降温。申万宏源认为,综合考虑美国整体、核心通胀趋于降温的前景,美联储或可保持不加息的“耐心”,按兵不动的策略或可持续到2027年上半年。东海研究也指出,美国就业市场处于供需双降下的平衡,基准情形下美联储年内按兵不动的概率仍然较大。摩根资管同样预计美联储将在2026年维持利率不变,在2027年下半年才降息一次。

第三种路径:加息与按兵不动之间的“加息预期管理”。 还有分析认为,未来2至3个月可能是美联储年内加息风险较高的窗口——如果油价较快反弹且通胀压力继续向下游传导,不排除美联储选择加息。但考虑到在前期油价压力更大的状态下美联储并未选择加息,年内实际加息的概率仍然不高。美联储更可能采取的策略是:维持利率不变,但通过鹰派言论引导市场预期,为后续政策保留灵活性。

美债收益率的双重定价逻辑

美债收益率正在同时定价两种力量:6月CPI降温带来的宽松预期,以及油价上涨带来的通胀重燃风险。数据公布后美债收益率的短暂回落,很快被地缘风险溢价所覆盖。

短期来看,如果油价继续上行,美债收益率曲线可能进一步熊陡——长端收益率因通胀预期上升而走高,短端收益率因加息预期升温而保持高位。中长期来看,如果美联储选择按兵不动而通胀因能源价格维持高位,实际利率可能被动下降,这对黄金等无息资产构成支撑,但对美债持有者意味着实际购买力的持续侵蚀。

高盛的情景分析提供了两个极端参照:如果海湾地区出口复苏持续停滞,布伦特原油在第四季度可能突破110美元;若紧张局势缓解且产量恢复速度快于预期,油价则可能在年底跌至60美元区间。这两个情景对应的美联储政策路径截然不同——前者指向加息甚至进一步紧缩,后者则为2027年的降息打开空间。

当前市场正在定价的,是这两个极端情景之间的某种中间状态:油价高位震荡、通胀降温斜率收敛、美联储保持耐心但保留加息选项。6月CPI的数据证明了一件事:当能源价格回落时,通胀可以快速降温。但美伊冲突的升级同样证明了一件事:当能源供应受到威胁时,这种降温可以更快地被逆转。

对于美联储而言,6月CPI是一份令人安心的报告,但地缘政治风险正在将这份安心迅速转化为新的焦虑。7月29日的利率决议,将是衡量这种焦虑如何转化为政策行动的第一个观察窗口。

FAQ

Q1:6月美国CPI数据为何大幅低于市场预期?

主要受能源价格回落驱动。6月能源价格环比下降5.7% ,仅这一项就拖累CPI环比0.43个百分点,基本解释了当月CPI的全部降幅。核心商品价格连续两个月下跌,核心服务环比增速也从0.3% 降至0% 。

Q2:霍尔木兹海峡封锁对全球原油供应的影响有多大?

霍尔木兹海峡承担全球约20% 的石油海运运输量。当前海湾地区日均石油供应量已从冲突前的2,400万桶降至1,600万桶。7月13日仅有6艘船只通过海峡,较战事前日均100多艘的水平骤降。

Q3:油价上涨如何影响美联储最关注的PCE通胀指标?

油价通过三条路径传导至PCE:直接影响能源PCE分项;通过运输成本和比价效应间接推升核心商品价格;通过能源成本上升挤压企业利润,进而传导至服务价格。5月核心PCE已升至3.4% ,油价反弹将加大PCE回落难度。

Q4:美联储7月加息的概率目前是多少?

截至7月16日,CME FedWatch工具显示美联储7月加息25个基点的概率为10.2% ,,维持利率不变的概率为89.8% 。

Q5:如果油价持续高企,美联储2026年还可能降息吗?

多数机构认为2026年降息可能性较低。摩根资管预计美联储2026年维持利率不变,2027年下半年才降息一次。申万宏源认为按兵不动的策略或可持续到2027年上半年。油价若持续高企,降息的时间窗口将进一步推迟。

相关快讯