以太坊的 DeFi TVL 主导地位降至 53%,接近多年低点

以太坊在去中心化金融(DeFi)总流动性中的占比已降至数年来的最低水平,因为竞争对手的区块链不断蚕食曾一度超过 63% 的主导地位。

- 关键要点:

-

- 以太坊的 DeFi TVL 占比在 2025 年 1 月至 2026 年 5 月期间从 63.5% 降至 53%。

-

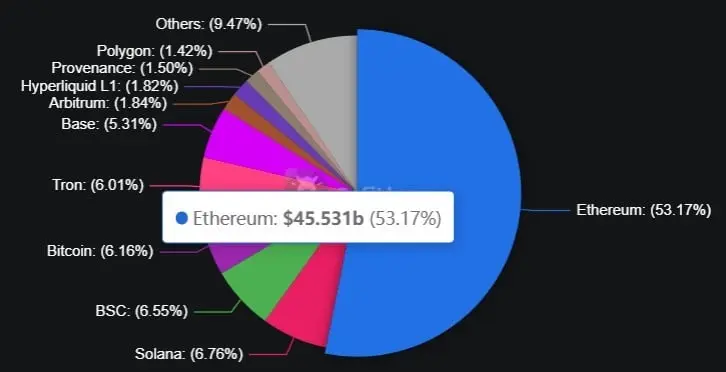

- Defillama 数据显示,以太坊持有约 $45B TVL,而 Solana 和 BNB Chain 正在扩大优势。

-

- 像 Base(TVL 占比为 5.31%)这样的二层链正在重塑以太坊的多链版图。

竞争链正在缩小差距

从绝对规模来看,以太坊仍在任何单一链上都拥有最大的 DeFi 栈,TVL 约为 455 亿美元。但占比被侵蚀讲述的是另一种故事:竞争型区块链以更快速度吸收资金,正在将 DeFi 的流动性足迹分散到不断增长的一系列网络中。

根据 Defillama 的链排名,Solana 占据总 DeFi TVL 的 6.76%,紧随其后的是 BNB Chain(6.55%)、Bitcoin(6.16%)、Tron(6.01%)、Base(5.31%)以及 Hyperliquid(1.82%)。在绝对规模上,没有任何单一竞争对手能接近以太坊,但累计变化依然显著:非以太坊链的合计占比目前约为全球 DeFi 市场的 47%。

区块链网络 DeFi 市场份额(占比%)

导致以太坊占比下滑的因素早已明确,即竞争对手网络上的交易成本更低、与以太坊对齐的二层链逐渐成熟并将 TVL 从主网拉走,以及 DeFi 原生生态在 Solana 和 BNB Chain(尤其是后者)上的增长。像 Solana 上的 Jupiter、Raydium 和 Kamino,以及 BNB Chain 上的 Pancakeswap 这类协议,已经吸引了数十亿美元的流动性,而这些流动性此前可能默认会流向以太坊。

区块链网络 DeFi 市场份额(占比%)

导致以太坊占比下滑的因素早已明确,即竞争对手网络上的交易成本更低、与以太坊对齐的二层链逐渐成熟并将 TVL 从主网拉走,以及 DeFi 原生生态在 Solana 和 BNB Chain(尤其是后者)上的增长。像 Solana 上的 Jupiter、Raydium 和 Kamino,以及 BNB Chain 上的 Pancakeswap 这类协议,已经吸引了数十亿美元的流动性,而这些流动性此前可能默认会流向以太坊。

二层因素值得特别关注,因为为以太坊构建的很多内容(包括 Base、Arbitrum 和 Optimism)会结算到以太坊,但在 DeFi 分析仪表板中会被作为独立链来记录。若将二层 TVL 汇总到以太坊旗下,那么该网络的有效占比将会显著更高。

考虑到 2026 年中之前以太坊承受持续的叙事压力,这份数据的时间点尤其引人关注:围绕其费用收入走势的持续争论、其开发路线图推进的节奏,以及来自更快且更便宜链的竞争加剧。

更广泛的多链发展方向也显得偏结构性:Base 的创作者 Jesse Pollak 在 5 月 9 日的一篇帖子中捕捉到了主流情绪,称:“把每一种金融工具都带到链上。”无论这种情况最终发生在以太坊主网、其二层生态,还是跨越竞争对手链,仍是决定 DeFi 下一阶段增长的关键问题。

相关快讯