谷歌、微软、亚马逊 AI 财报季:万亿美元 AI 投资能否兑现商业回报?

市场正在经历一次根本性的叙事切换。2024年至2025年,资本市场奖励的是“谁投入更多”——GPU采购量、数据中心占地面积、AI模型参数规模构成了估值溢价的核心逻辑。但进入2026年,同一批投资者开始追问一个更本质的问题:这些投入什么时候开始产生现金流?

答案将在这三份财报中逐步浮现。

AI超级周期进入第二阶段:从资本投入转向收益验证

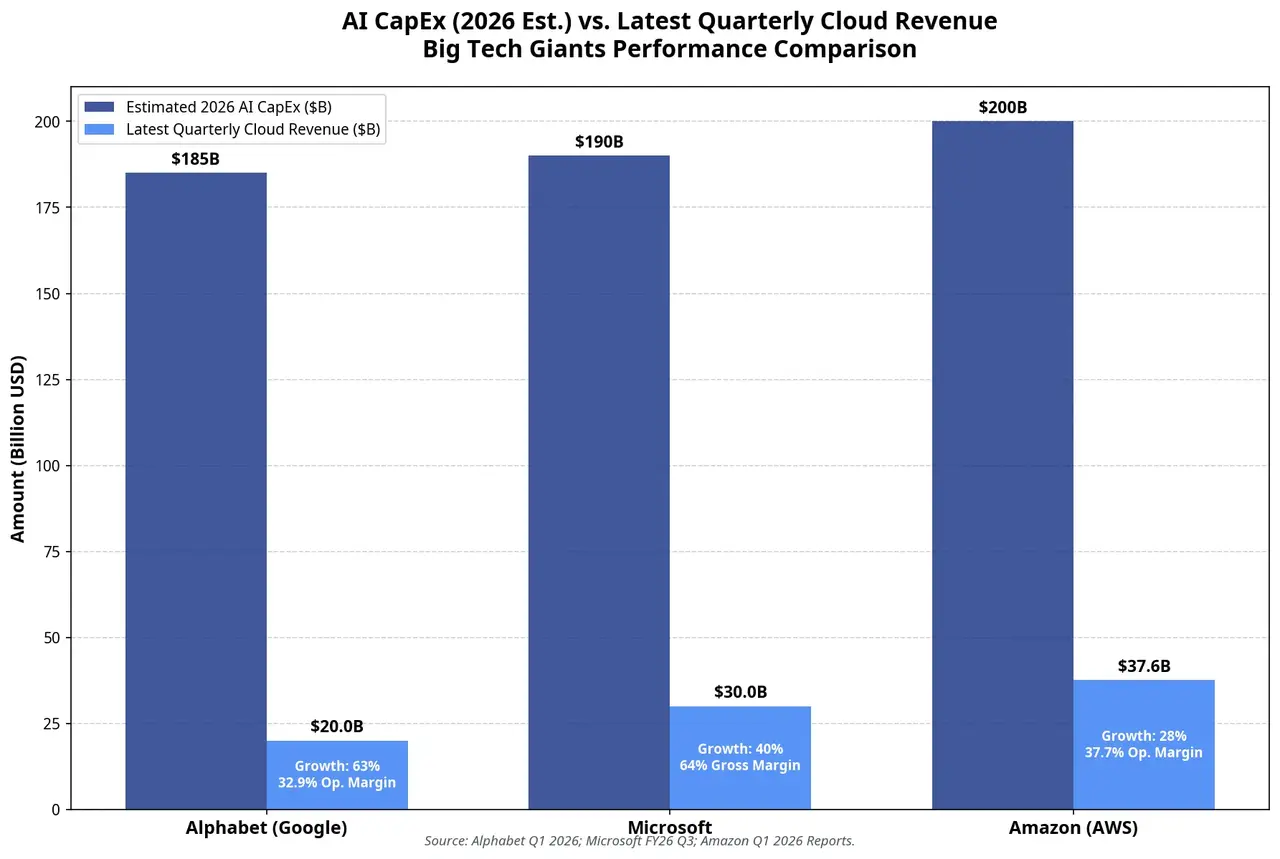

过去两年,科技巨头围绕AI展开了一场规模空前的军备竞赛。亚马逊、谷歌、微软和Meta四家公司2026年合计计划资本支出约7,250亿美元,较2025年的约4,100亿美元增长约77%。其中,Alphabet将全年资本支出指引上调至1,800亿至1,900亿美元,并明确表示2027年将“显著高于”该水平;微软2026日历年资本支出预计约1,900亿美元;亚马逊承诺约2,000亿美元。

这一轮投入的核心流向高度集中:GPU与AI芯片、数据中心建设、网络设备与电力基础设施。Alphabet仅在2026年第一季度就支出了357亿美元资本开支,同比增长107%;亚马逊一季度现金资本开支达432亿美元,主要投向AWS和生成式AI。

但资本市场的容忍度正在发生变化。2026年的核心问题不再是“谁投入更多”,而是“谁投入得更有效” 。摩根士丹利此前警告,如果AI基础设施不能在2026年中期之前展现出“生产力回报”,投资者信心将面临考验。七月底的这三份财报,正是这一检验节点的集中体现。

三大科技巨头的AI变现路径

谷歌:Gemini能否守住搜索护城河?

$GOOGL

Alphabet第一季度总营收达到1,099亿美元,同比增长22%,创四年来最高单季增速。Google Cloud是最大亮点:季度收入首次突破200亿美元,同比增长63%,运营利润率从一年前的17.8%大幅扩张至32.9%。云业务积压订单几乎环比翻倍,达到4,620亿美元,管理层表示其中超过半数将在未来24个月内转化为收入。

市场对谷歌的关切集中在两个层面:

第一,AI搜索是否正在侵蚀广告收入。 传统搜索模式中,用户搜索→点击广告→产生收入,链条清晰。AI搜索直接返回答案后,广告点击量是否下降,是过去两年持续困扰投资者的核心疑虑。第一季度数据显示,Google搜索收入增长19%至604亿美元,查询量创历史新高——至少暂时平息了“AI cannibalization”的担忧。但Q2数据能否延续这一趋势,仍是7月22日财报的最大悬念之一。

第二,Gemini的商业化进展。 Alphabet第一季度净利润激增81%至626亿美元,每股收益达5.11美元创历史纪录。但值得注意的是,其中377亿美元来自其他收入——包括对Anthropic和SpaceX股权投资的重估增值。扣除这部分后,EPS实际上略低于共识预期。因此Q2财报中,市场将更关注运营利润的内生增长而非一次性收益。TPU芯片的外部销售也将是焦点,Alphabet已开始将自研AI芯片直接交付客户数据中心,大部分收入预计在2027年体现。

微软:Azure能否承载1,900亿美元的算力重担?

微软的AI叙事高度集中于Azure。2026财年第三季度(2026年1-3月),Azure及其他云服务收入同比增长40%(按固定汇率计算39%)。公司对第四财季的指引为按固定汇率增长39%至40%,并明确表示客户需求仍超过可用产能。高盛预计Q4 Azure增速有望达到40%至41%。

微软的AI业务年化收入运行率已超过370亿美元,同比增长123%。但真正让市场保持审慎的是资本开支与利润率的赛跑。第三财季资本支出为319亿美元,公司指引第四财季将超过400亿美元。毛利率已降至**68%出头,为三年来最低水平。自由现金流同比下降22%**至158亿美元。

微软的逻辑是:AI需求约束不在需求端而在供给端。Azure既要服务OpenAI等外部客户,也要支撑内部Copilot、MAI模型研发。问题是,产能释放太慢时,资本开支会先反映在折旧和现金流压力上;产能释放太快,又可能面临需求能否跟上的疑问。7月29日的财报将直接检验这一平衡是否成立。

亚马逊:AWS能否重新夺回AI云定价权?

AWS曾是云市场无可争议的领导者,但在AI时代,Azure和Google Cloud凭借与OpenAI、Gemini的深度绑定获得了先发优势。这一格局正在发生变化。

亚马逊第一季度AWS收入376亿美元,同比增长28%,为15个季度以来最快增速,年化收入运行率达到1,500亿美元。积压订单达3,640亿美元,环比增加1,200亿美元。TD Cowen预计Q2 AWS增速将进一步攀升至35.5%,生成式AI相关营收预计约69亿美元,同比增长接近500%。其中与Anthropic相关的收入——包括Claude API调用、模型训练服务——预计达46亿美元,约占AWS生成式AI总营收的三分之二。

亚马逊的自研芯片战略正在成为关键的利润杠杆。Trainium2已基本售罄,Trainium3接近满额预订,自研芯片业务(含Trainium、Graviton、Nitro)年化收入已超过200亿美元,呈三位数增长。CEO Andy Jassy在财报电话会上表示,Trainium规模化部署将在运营利润率上提供“数百个基点”的优势。

但投入的代价同样显著。一季度现金资本支出432亿美元,自由现金流从上年同期的可观水平骤降至12亿美元,降幅达95%。全年约2,000亿美元的资本支出计划意味着自由现金流可能进一步承压甚至转负。7月30日的财报将回答一个关键问题:AWS的加速增长是否足以抵消资本开支对现金流的侵蚀?

三大科技巨头 2026 年 AI 资本支出与云收入对比

投入速度与商业化速度的核心矛盾

三家公司共同面临的深层问题是:资本开支的增长斜率是否超过了收入增长斜率?

如果将四家超大规模云厂商的资本开支加总——约7,250亿美元——与目前可见的AI直接收入进行对比,缺口是显著的。有分析指出,2026年全球五大科技巨头AI资本开支预计超6,900亿美元,而AI服务直接收入仅约250亿美元。这一比例显然不可持续,但需要区分两个层面的收入:AI直接收入(模型API调用、AI订阅服务)与AI驱动的云收入增长(AI工作负载推动的云计算消费)。后者的规模远大于前者,也是三家公司的核心变现路径。

关键阈值在于:如果AI云收入的增长速度持续高于CapEx的增长速度,市场将继续给予溢价;反之,市场将重新评估AI泡沫风险。这正是7月底财报季的终极命题。

从Q1数据来看,Google Cloud增长63%对应资本支出增长107%——收入增速尚不及投入增速。Azure增长40%对应微软Q3资本支出319亿美元——同样存在类似张力。AWS增长28%对应亚马逊Q1现金资本支出432亿美元——三者均处于投入跑赢收入的阶段。

问题不在于当前的数字,而在于趋势的拐点何时出现。

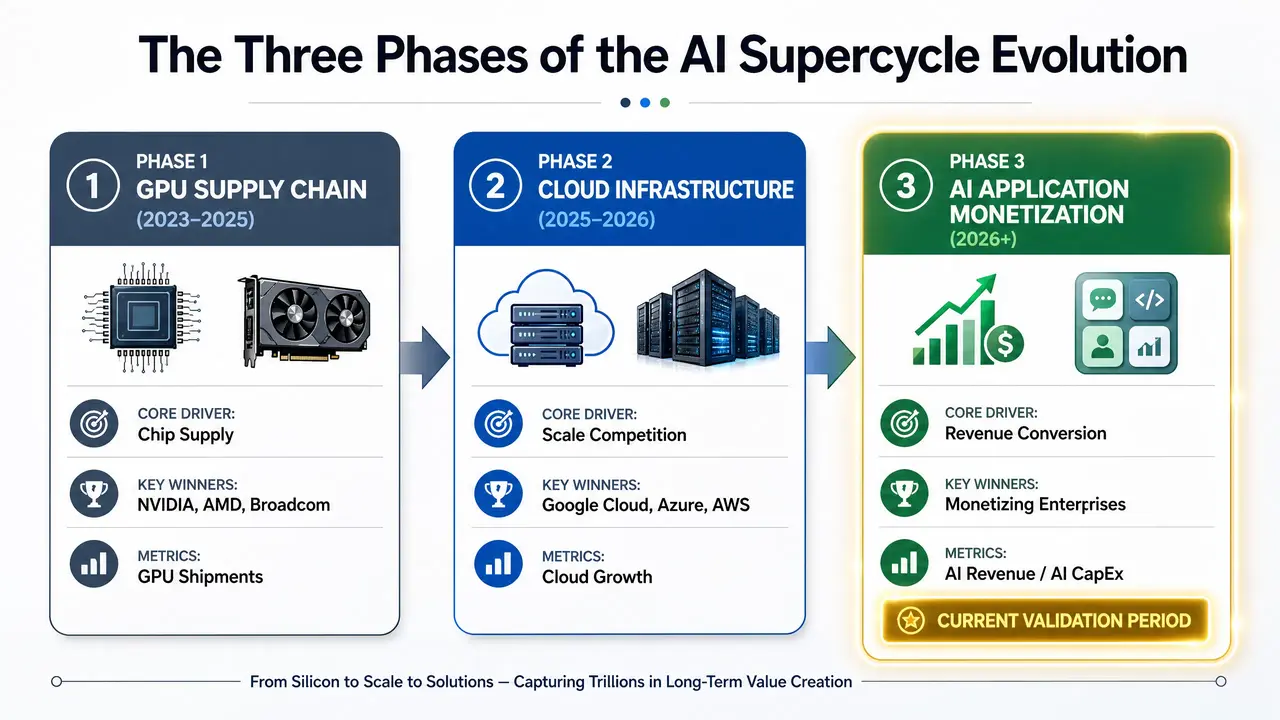

基础设施投资的三个阶段

AI基础设施的价值链正在经历阶段性迁移:

第一阶段(2023-2025):GPU供应链。 赢家是芯片公司——英伟达、AMD、博通。超大规模云厂商是买家而非受益者。

第二阶段(2025-2026):云基础设施规模竞赛。 赢家是能够最快将算力转化为云服务收入的平台——Google Cloud、Azure、AWS。这一阶段的核心指标是市场份额与增长率。

第三阶段(2026-):AI应用商业化。 赢家将是能够将AI能力嵌入企业工作流、创造可量化ROI的玩家。Copilot付费用户突破2,000万,Google Cloud企业AI收入同比增长近800%,AWS生成式AI收入环比增长88%——这些信号表明第三阶段已初步启动,但距离规模化仍有距离。

AI 超级周期三阶段演进路径

AI ROI:2026年科技股的核心定价因子

未来的市场关注指标正在从总量转向效率。投资者将越来越关注一个核心比率:AI收入 / AI资本支出——即每投入1美元AI基础设施,能够产生多少新增收入。

这一指标的意义在于:它不奖励单纯的投入规模,而奖励资本配置效率。能够以更低成本、更快速度将算力转化为收入的公司,将在估值层面获得结构性溢价。

三家公司在这一指标上的初始位置各不相同。Google Cloud拥有最高的收入增速(63%)和最强的利润率扩张(从17.8%到32.9%);Azure拥有最大的AI收入绝对规模(年化超370亿美元)和最深的生态绑定(OpenAI);AWS拥有最激进的芯片自研战略和最强的积压订单增长。但谁能在投入/产出效率上率先证明自己,目前尚无定论。

结语

2026年7月的这场财报季,标志着AI超级周期从“预期驱动”向“验证驱动”的关键转折。Alphabet的1,800亿至1,900亿美元、微软的1,900亿美元、亚马逊的2,000亿美元——这些数字本身已不再是新闻。新闻是:这些钱正在变成什么?

Google Cloud的63%增长、Azure的40%增长、AWS的28%增长(以及预期中的35.5%加速)——这些是阶段性成果。但资本市场需要看到的是:当投入曲线仍然陡峭向上时,收入曲线能否以更陡峭的斜率追赶。

未来几个季度,AI CapEx的绝对金额仍将继续上升——Alphabet已明确2027年将“显著高于”2026年。但市场的容忍度将越来越取决于一个简单的问题:每一美元的投入,是否正在产生超过一美元的收入增量?

七月底的三份财报,将给出第一轮答案。

FAQ

Q1:为什么市场对AI资本开支的关注点从“投入规模”转向了“ROI验证”?

2024年至2025年,市场奖励的是率先布局AI基础设施的公司,GPU采购量和数据中心规模是估值溢价的核心逻辑。但进入2026年,累计投入已达数万亿美元量级,投资者开始追问这些资产是否能产生足够的现金流回报。资本开支的持续攀升如果不能带动收入和利润同步增长,将直接侵蚀自由现金流和利润率,因此ROI验证成为新的定价核心。

Q2:Google Cloud的63%增速能否持续?

Google Cloud在Q1达到63%的同比增长,是三大云厂商中最快的。但这一增速面临两个挑战:一是基数效应会逐渐显现;二是AI芯片产能和数据中心交付节奏能否持续匹配需求。管理层在Q1电话会上表示,若非短期算力限制,收入本可更高。Q2财报将是检验这一增长可持续性的关键窗口。

Q3:微软1,900亿美元的资本支出计划是否存在风险?

主要风险集中在两个方面。第一,折旧压力:数据中心和GPU的大规模投入将推高未来季度的折旧费用,目前已导致毛利率降至三年来最低。第二,产能转化效率:如果新增算力不能及时转化为Azure收入和AI订阅收入,自由现金流将持续承压。微软的AI年化收入已超过370亿美元,但这一规模是否足以覆盖持续攀升的投入,仍需时间验证。

Q4:亚马逊的自研芯片战略对AI投资回报有何影响?

亚马逊的Trainium和Inferentia芯片正在从根本上改变其成本结构。CEO Andy Jassy表示,Trainium规模化部署将提供“数百个基点”的运营利润率优势。Trainium2已售罄、Trainium3接近满额预订,OpenAI和Anthropic已承诺大规模采购。如果自研芯片能够有效替代英伟达GPU,AWS的利润率有望从当前的37.7%重新向40%以上回归。这将是亚马逊区别于谷歌和微软的关键差异化因素。

Q5:AI基础设施投资是否存在泡沫风险?

泡沫风险的核心判断标准是投入与产出的时间差。如果AI收入增速在未来12至18个月内持续低于资本开支增速,市场将重新定价。但截至目前,三家公司的云业务仍在加速增长——Google Cloud 63%、Azure约40%、AWS预期35.5%——积压订单均处于历史高位。真正的风险不在于AI需求不存在,而在于基础设施建设速度是否超过了应用层商业化的消化能力。

相关快讯