Gate 研究院:存储三巨头市值集体破万亿,Gate 支持其真实股票交易

摘要

-

全球存储赛道总市值已呈爆发式增长,三大巨头三星电子、SK海力士和美光科技市值均已突破万亿美元。

-

随着 AI 大模型训练与推理需求持续增长,正在显著抬升数据中心对高带宽内存 HBM、DDR5、企业级 SSD 等存储产品的需求强度与价值量。

-

美光科技近期正式进入万亿美元市值俱乐部,成为 AI 存储产业链中最受关注的重估标的之一。根据 StockAnalysis 数据,截至 2026 年 6 月 3 日,美光市值约 1.17 万亿美元。

-

本轮存储赛道上涨的核心并非传统 DRAM 周期反弹,而是市场开始重新定价 AI 服务器、高带宽内存 HBM、长期供货协议 LTA 以及存储行业供需紧张中的结构性价值。

-

Gate 正式推出股票交易,用户可直接使用 USDT 在平台内交易主流证券市场的股票与 ETF 等资产。股票合约专区已上线永续合约,支持 USDT 结算及 1-20 倍杠杆双向交易。Gate 还推出了杠杆 ETF 代币,为投资者提供股票做多敞口。

-

美光的万亿美元市值不是单一业绩周期的结果,而是 AI 存储价值重估、HBM 产品升级、长期协议机制和行业供需改善共同作用的体现。

1. AI 驱动下的存储赛道

过去,存储行业常被视为典型的强周期板块,企业盈利高度依赖供需波动和价格弹性。但在 AI 时代,存储正逐渐从通用硬件中的配套部件,升级为算力基础设施中的关键资源。

大模型训练和推理不仅需要更强的 GPU 和互联能力,也需要更高带宽、更大容量、更低时延的存储系统配合。无论是 GPU 侧的 HBM,还是服务器侧的 DDR5、企业级 SSD,其重要性都在明显上升。对云厂商与数据中心客户而言,存储已不只是成本项,更是影响模型训练效率、推理吞吐和整体部署成本的关键变量。

AI 应用扩张带来的变化,不只是存储芯片出货量增加,更重要的是高端产品占比提升。HBM 相比普通 DRAM 具有更高带宽、更高集成度和更高附加值;企业级 SSD 也因数据中心负载增强而受益。随着产品组合向高性能方向迁移,头部厂商的收入结构、利润率结构与估值框架都可能发生变化。

与历史上“涨价即扩产”的传统逻辑不同,HBM 等高端存储产品受制于制造工艺、良率、先进封装与客户认证节奏,供给释放速度相对有限。与此同时,核心客户更倾向通过长期供货协议锁定产能与部分价格,这使得头部厂商的收入可见度和议价能力较过去更强,也让本轮景气度具备更鲜明的结构性特征。

美光科技(Micron Technology, Inc.,NASDAQ: MU)成立于 1978 年,总部位于美国爱达荷州博伊西,是全球领先的半导体存储与存储解决方案供应商。公司主要设计、制造和销售 DRAM、NAND Flash、NOR Flash、高带宽内存 HBM、SSD 以及面向数据中心、移动设备、汽车、工业和消费电子的存储产品。将其作为研究案例,并不是为了将文章聚焦于单一股票,而是因为美光在产品谱系、客户结构、业绩弹性与市场定价上,都较为典型地反映了 AI 存储赛道的演进方向。

2. 美光科技

在全球存储芯片行业中,美光与三星电子、SK 海力士并列为主要 DRAM 供应商,也是全球 NAND 市场的重要参与者。随着大模型训练和推理需求持续增长,AI 服务器对高带宽内存 HBM、高容量 DDR5、企业级 SSD 等存储产品的需求快速提升。存储芯片不再只是通用计算设备中的配套零部件,而逐渐成为 AI 算力基础设施中的关键瓶颈之一。尤其是在 GPU 集群中,HBM 的带宽、容量和功耗表现直接影响 AI 芯片的性能释放,美光因此被重新纳入 AI 半导体产业链的核心供应商范围。本报告将美光科技视为 AI 存储产业链的重要代表企业,并围绕其万亿美元市值突破、长期协议、HBM 增长、估值重构以及 Gate 股票相关交易支持展开分析。

3. 基本面分析与投资逻辑

根据 Gate 行情数据,截止 2026 年 6 月 3 日,美光科技股票报价 1,056 美元,按约 11 亿股稀释后总股本计算,公司总市值约为 1.17 万亿美元。过去一年,美光科技(MU)整体呈现出明显的震荡上升并最终加速突破的走势。股价从约 110 美元附近起步,前期伴随 AI 存储需求预期逐步走强,稳步上涨至 400 美元以上;随后经历阶段性调整后,再次在 HBM 和 AI 数据中心需求爆发的推动下进入主升浪,5 月至 6 月连续大幅拉升,最高触及 1,076 美元,较一年低点累计上涨约 8 倍以上。过去一年,美光股价由约 110 美元上涨至 1,056 美元附近,累计涨幅超过 800%,公司市值同步突破 1 万亿美元,反映市场对 AI 存储需求和 HBM 业务前景的持续重估。

从业务结构看,美光目前主要面向四大应用领域:一是数据中心和云计算,包括 AI 服务器、企业服务器和网络设备;二是移动终端,包括智能手机和平板设备;三是存储业务,包括企业级和客户端 SSD;四是嵌入式业务,包括汽车、工业和消费电子应用。随着 AI 数据中心资本开支持续扩张,数据中心相关存储需求正在成为美光增长最快、利润弹性最高的业务方向。

美光本轮市值突破万亿美元,并非单纯来自传统存储周期反弹,而是源于市场对其在 AI 基础设施产业链中战略价值的重新定价。FY2026 Q2 业绩显示,公司收入、毛利率、EPS 和自由现金流均创下纪录,验证了 AI 需求、行业供给紧张和高端存储产品升级共同驱动的盈利拐点。

3.1 AI 时代,存储从配套组件升级为战略资产

在传统计算架构中,存储芯片通常被视为 CPU、GPU 之外的配套元件,行业定价主要受周期性供需影响。但在 AI 时代,尤其是大模型训练与推理规模持续扩张后,内存带宽、容量和能效已经成为 AI 系统性能释放的关键瓶颈。

美光在 FY2026 Q2 业绩公告中明确指出,Q2 创纪录表现反映了“AI 时代存储的战略价值”。公司 CEO Sanjay Mehrotra 表示,在 AI 时代,存储已成为客户的战略资产。这说明美光管理层已将公司定位从传统存储供应商,提升为 AI 算力基础设施中的核心参与者。

AI 服务器对 HBM、高容量 DRAM、DDR5 以及企业级 SSD 的需求快速增长,使存储产品的价值量在服务器 BOM 中显著提升。随着 GPU 集群规模扩大,客户不仅关注芯片计算能力,也越来越关注存储供应是否稳定、性能是否匹配、部署成本是否可控。这一变化为美光带来了更强的议价能力和更高的盈利弹性。

3.2 FY2026 Q2 业绩验证需求强度

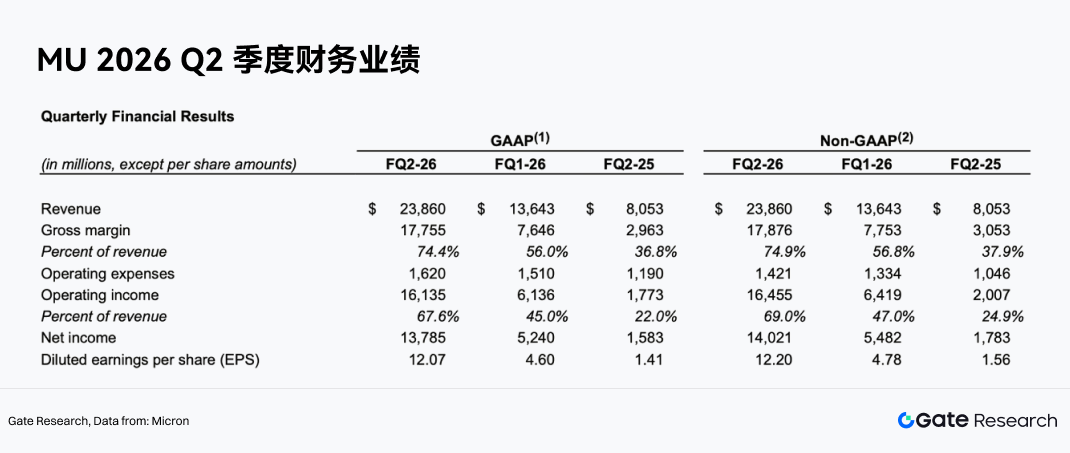

美光 FY2026 Q2 收入达到 238.6 亿美元,较上一季度的 136.4 亿美元大幅增长,也显著高于去年同期的 80.5 亿美元。公司 Non-GAAP 净利润达到 140.2 亿美元,Non-GAAP EPS 达到 12.20 美元,经营现金流达到 119.0 亿美元,调整后自由现金流达到 69.0 亿美元。

更关键的是,盈利质量同步改善。FY2026 Q2 Non-GAAP 毛利率达到 74.9%,较上一季度的 56.8% 和去年同期的 37.9% 显著提升;Non-GAAP 经营利润率达到 69.0%,较上一季度的 47.0% 和去年同期的 24.9% 大幅扩张。

这说明美光并非只是靠收入增长带动盈利,而是在产品价格、产品结构和成本效率共同改善下,实现了利润率的跃升。对于存储公司而言,毛利率从 30%-40% 区间上升至 70% 以上,意味着行业供需关系和公司产品组合已经发生显著变化。

3.3 数据中心与云业务成为增长核心

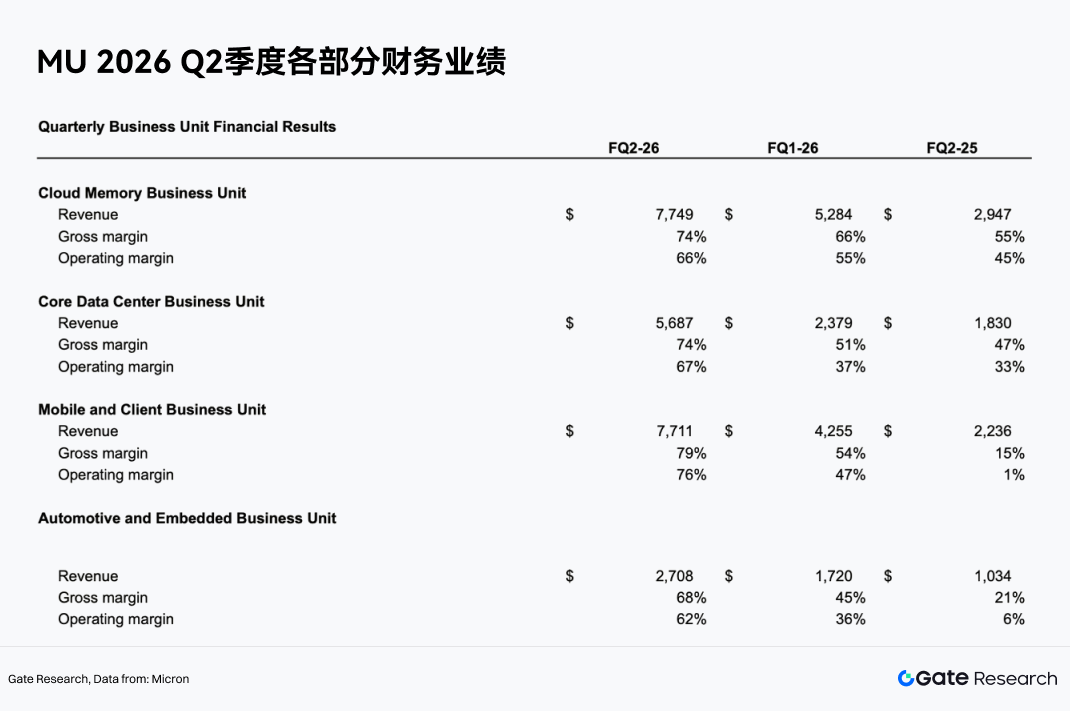

从业务部门看,美光 FY2026 Q2 的增长高度集中于 AI 和数据中心相关方向。

Cloud Memory Business Unit 收入达到 77.49 亿美元,毛利率 74%,经营利润率 66%。Core Data Center Business Unit 收入达到 56.87 亿美元,毛利率 74%,经营利润率 67%。这两项业务合计收入超过 134 亿美元,已成为公司最重要的增长引擎。

这说明美光的业务重心正在从传统 PC、手机等消费电子周期,转向云计算、AI 服务器和数据中心。相比消费电子,AI 数据中心客户具有资本开支规模大、产品性能要求高、供应连续性要求强等特点,因此更容易形成高端产品溢价和长期供货关系。

3.4 HBM 与高端 DRAM 推动产品结构升级

美光受益最明显的产品方向是 HBM 和高端 DRAM。HBM 是 AI GPU 和加速器中的关键存储产品,具备高带宽、高容量和高能效特征,单 GB 价格和毛利率均高于普通 DRAM。

UBS 预计美光 HBM ASP 将在 2027 年同比增长约 50%,并推动 HBM 收入持续扩张。随着 AI 芯片平台迭代,HBM 容量和带宽需求提升,美光有望通过 HBM3E、后续 HBM 产品以及先进封装配套能力获得更高收入占比。

产品结构升级的意义在于,美光不再只是跟随行业 DRAM 均价波动,而是通过高端产品获得更强定价权。HBM 占比提升后,公司整体毛利率和盈利稳定性都将改善。

3.5 行业供给紧张强化价格弹性

美光 FY2026 Q2 的强劲表现也来自行业供给紧张。业绩由强劲需求环境、紧张的行业供应以及公司执行力共同驱动。部分机构预计 DRAM 行业供不应求将持续到至少 2028 年二季度,NAND 供不应求将持续到 2027 年四季度。在供给受限的环境下,DRAM 和 NAND 价格具备持续支撑,美光收入和利润率有望维持高位。

更重要的是,本轮周期与过去不同。过去存储厂商往往在价格上涨后迅速扩产,最终导致供过于求和价格下跌。但 AI 服务器对高端内存的需求增长速度较快,HBM 产能扩张又受到技术、良率、先进封装和客户认证周期限制,因此供给释放并不容易快速追上需求。

3.6 长期供货协议(LTA)提升盈利可见度

LTA,全称为 Long-Term Agreement,即长期供货协议。在半导体存储行业中,LTA 通常指供应商与核心客户提前约定未来一段时间内的供货安排,包括采购数量、交付周期、产品规格,以及部分情况下的价格框架。过去,存储行业的采购协议更多偏向“锁量不锁价”。客户提前承诺一定采购量,供应商获得部分需求可见度,但价格仍然会跟随 DRAM、NAND 市场供需快速波动。因此,当行业进入下行周期时,价格大幅下跌仍会直接冲击美光、三星、SK 海力士等存储厂商的收入和利润。

LTA 是美光估值重估的另一条关键逻辑。新型 LTA 不仅锁定采购量,还部分锁定价格,期限可达 3-5 年。这与过去单纯锁量的采购协议不同。对美光而言,LTA 的价值在于提升收入可见度、降低价格波动、改善跨周期盈利能力。对云厂商和 AI 客户而言,LTA 可以保障未来存储供应,并部分锁定成本,避免在供给紧张时被动承受更高价格。如果 LTA 大规模落地,美光的商业模式会从传统周期品公司,逐步向具备长期订单、稳定现金流和更高客户黏性的半导体供应商转变。

3.7 盈利与现金流支撑估值重构

美光 FY2026 Q2 调整后自由现金流达到 69 亿美元,并且公司董事会批准将季度股息提高 30%。这说明公司不仅盈利大幅改善,现金流质量也明显增强。在资本市场中,稳定且高额的自由现金流通常会支撑更高估值。美光过去估值偏低,主要因为市场担心其盈利不可持续;而现在,如果 AI 需求、LTA 和 HBM 产品结构升级共同降低周期波动,美光就有条件从传统存储周期股估值,向 AI 半导体核心资产估值靠拢。

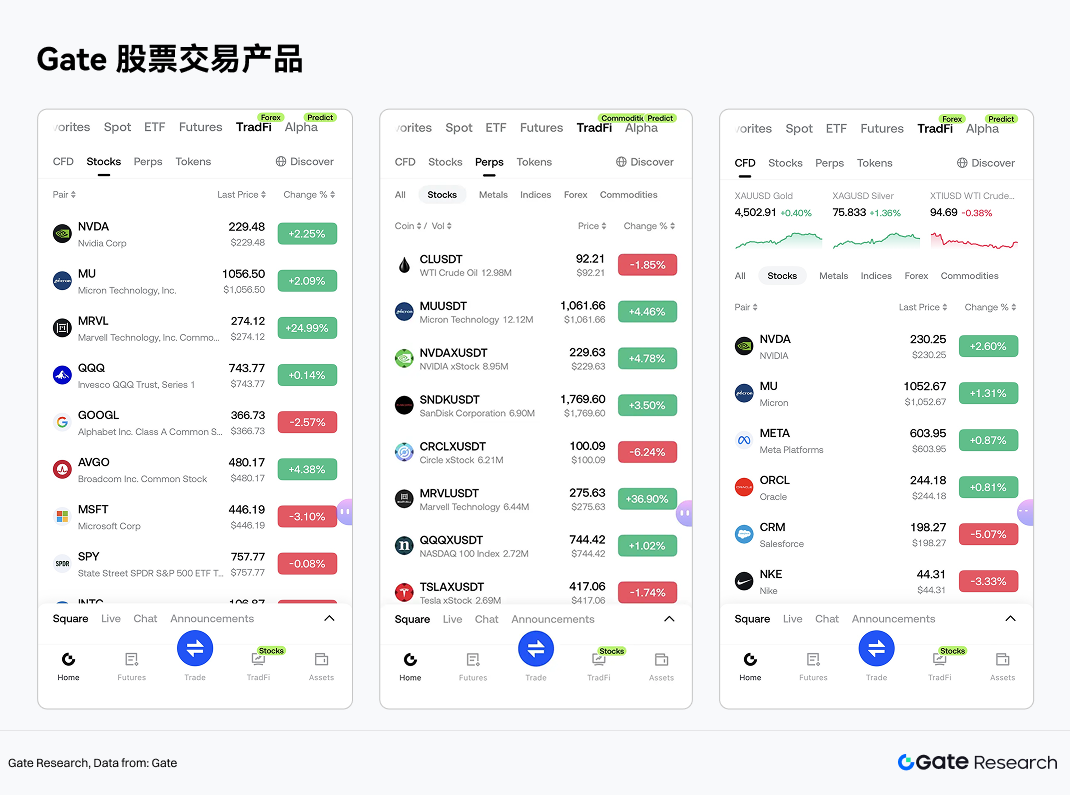

4. Gate 股票投资产品

储存赛道最受关注的美股标的赛道。Gate 也已在 TradFi 板块中支持美股相关交易服务,用户可通过统一账户体系,使用 USDT 参与主流证券市场的股票与 ETF 等资产交易。

与市场上常见的股票代币化或 RWA 映射模式不同,Gate 股票服务更强调市场接入能力和合规交易体系。Gate 股票通过对接合规券商,为用户提供股票和 ETF 交易服务,并非链上映射资产,也不是代币化股票衍生品。用户通过 Gate 账户完成股票资产的买入、持有和卖出,相关持仓、盈亏、资金流水以及公司行动信息可在账户内统一查看和管理。

在标的覆盖方面,Gate 股票当前支持超过 10,000 支股票及 ETF 资产,覆盖 NYSE、Nasdaq、NYSE Arca、NYSE American、BATS 等主流证券交易市场及流动性网络。当前 Gate 股票支持盘中交易,未来将逐步拓展至 24/7 全天候交易,为全球用户提供更灵活的美股资产配置入口。

在产品结构上,Gate TradFi 中与股票相关的交易工具可分为三类,以 MU 交易产品为例:

其中,Gate 股票现货交易与传统 CFD 体系相互独立。股票交易不涉及永续合约中的资金费率,也不同于 CFD 产品中可能存在的掉期费、隔夜费等持仓成本,因此更适合希望长期配置美股资产的用户。相较之下,永续合约和 CFD 更偏向交易工具,适合对美光短中期价格波动进行方向性交易或风险管理。

依托统一的加密资产账户体系,Gate 将数字资产交易与股票投资场景进一步打通。用户完成 KYC 并满足所在地区准入要求后,可通过 Gate App 的 TradFi 板块进入股票专区查看行情,并通过交易页面或资产页面完成稳定币划转后参与交易。这意味着 USDT 的应用场景正在从加密资产交易延伸至全球股票资产配置。

从行业趋势看,Gate 推出股票交易服务,为用户提供了数字资产与传统金融资产的统一交易入口。对于关注 AI 半导体主题的用户而言,真实股票、永续合约和 CFD 的上线,使其能够在同一平台内围绕存储、AI、HBM 和半导体周期进行更灵活的资产配置与交易管理。

5. 风险提示

从赛道研究角度看,未来判断存储行业景气度与公司质量,可以重点关注四个维度:第一,AI 服务器与云厂商资本开支是否持续扩张;第二,HBM、DDR5、企业级 SSD 等高端品类的渗透率与 ASP 变化;第三,三星、SK 海力士、美光等头部厂商的供给纪律与扩产节奏;第四,长期供货协议、客户认证与先进封装能力是否继续强化行业壁垒。

这意味着,存储赛道已经不能再完全沿用过去单一的“价格周期股”框架去理解。对于研究者而言,更合理的分析方式是把它视为“周期属性仍在,但结构升级权重持续提升”的半导体子赛道;而美光的案例,则提供了一个观察这一转变的高辨识度样本。

此外,LTA 虽有助于稳定部分收入,但其锁价比例、执行期限和客户承诺仍存在不确定性,未必能完全消除行业波动。美光股价和市值已大幅上涨,市场对 AI 存储超级周期和估值重构已有较高预期,一旦业绩兑现不及预期,股价波动可能加剧。

参考文献:

-

Gate, https://www.gate.com/

-

UBS, https://research.ibb.ubs.com/openaccess/compliance/79529_1_new.html

Gate 研究院是一个全面的区块链和加密货币研究平台,为读者提供深度内容,包括技术分析、热点洞察、市场回顾、行业研究、趋势预测和宏观经济政策分析。

免责声明

加密货币市场投资涉及高风险,建议用户在做出任何投资决定之前进行独立研究并充分了解所购买资产和产品的性质。 Gate 不对此类投资决策造成的任何损失或损害承担责任。

相关研报

相关文章