# cpidata

2,443

Crypto_Buzz_with_Alex

#USCoreCPIMissesExpectations

通胀降温刚拿到了一个新数据点。

美国

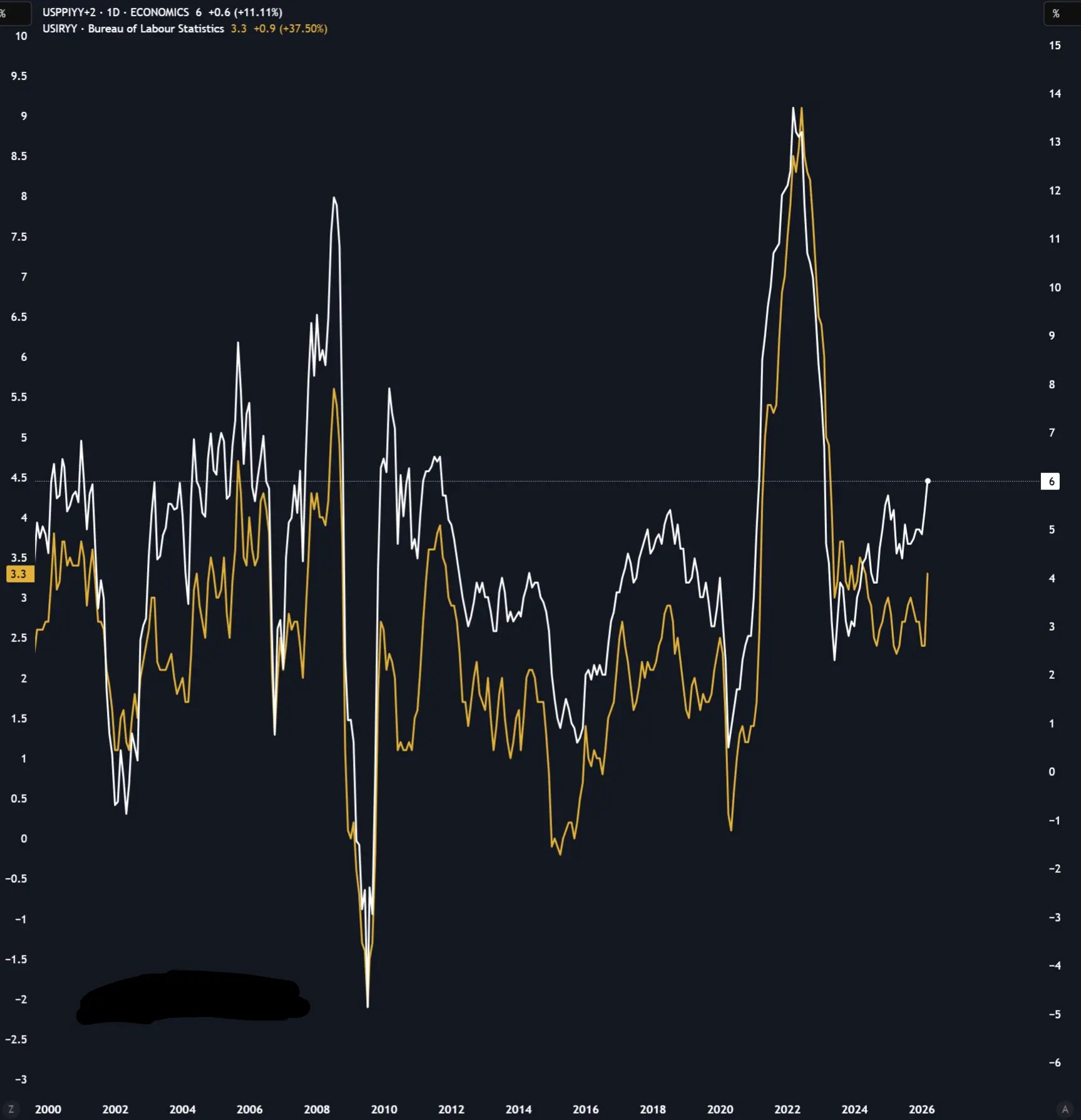

6 月核心 CPI 年率为 2.7%——低于 2.8% 的一致预期,并且较上月的 2.9% 下降。

但更重要的是头条数据:头条 CPI 环比下降 0.1%,这是 2020 年以来首次出现负的 MoM(环比)读数。

按年计算,增速从 4.2% 降至 3.8%,主要是能源价格降温所致。这是一次显著转变,尽管并非没有细微之处:头条之下的数字——降温通胀是好事,但真正的故事在其构成里展开:冷却的部分是:- 能源价格(最大贡献)- 商品通胀 - 头条动能;粘性的部分是:- 核心服务通胀 - 房屋成本 - 汽车保险保费。这里的关键张力在于:由于能源价格,头条通胀正在迅速回落。然而,核心服务——美联储最密切审视的指标——仍然居高不下。因此,核心通胀仍显著高于美联储 2% 的目标。

美联储解读:进展,而非胜利

市场反应很快:- 7 月加息的可能性从约 50% 下调 - 美国国债收益率下跌 - 关于降息时点的争论重新被点燃

不过,还有一个市场常常忽视的细微点:美联储区分由能源驱动的通胀降温和结构性通胀降温。

能源价格本身波动性强,可能迅速反转。要实现通往 2% 的可持续进展,取决于核心服务通胀下降并且保持在更低水平。因此,尽管表面上是偏鸽的结果,粘性的核心仍让美联储保持警惕。

这也呼应 Warsh 最近

查看原文通胀降温刚拿到了一个新数据点。

美国

6 月核心 CPI 年率为 2.7%——低于 2.8% 的一致预期,并且较上月的 2.9% 下降。

但更重要的是头条数据:头条 CPI 环比下降 0.1%,这是 2020 年以来首次出现负的 MoM(环比)读数。

按年计算,增速从 4.2% 降至 3.8%,主要是能源价格降温所致。这是一次显著转变,尽管并非没有细微之处:头条之下的数字——降温通胀是好事,但真正的故事在其构成里展开:冷却的部分是:- 能源价格(最大贡献)- 商品通胀 - 头条动能;粘性的部分是:- 核心服务通胀 - 房屋成本 - 汽车保险保费。这里的关键张力在于:由于能源价格,头条通胀正在迅速回落。然而,核心服务——美联储最密切审视的指标——仍然居高不下。因此,核心通胀仍显著高于美联储 2% 的目标。

美联储解读:进展,而非胜利

市场反应很快:- 7 月加息的可能性从约 50% 下调 - 美国国债收益率下跌 - 关于降息时点的争论重新被点燃

不过,还有一个市场常常忽视的细微点:美联储区分由能源驱动的通胀降温和结构性通胀降温。

能源价格本身波动性强,可能迅速反转。要实现通往 2% 的可持续进展,取决于核心服务通胀下降并且保持在更低水平。因此,尽管表面上是偏鸽的结果,粘性的核心仍让美联储保持警惕。

这也呼应 Warsh 最近

- 赞赏

- 5

- 11

- 转发

- 分享

SoominStar:

LFG 🔥查看更多

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

📊 #CPIDataAnalysis | 市场洞察 🏦✨

最新的消费者价格指数 (CPI) 数据已公布,交易者正在分析其对通胀趋势、货币政策和加密市场情绪的影响。了解CPI的变动对于制定战略交易决策至关重要。 🌍💹

🔍 关注点:

影响风险偏好和资产配置的通胀趋势 📈

对BTC、ETH及主要山寨币的潜在影响 ⚡

市场对宏观经济指标和中央银行政策的反应 🏛️

通过Gate.io的实时分析和先进的交易工具,保持对市场趋势的领先把握。 💼🔥

#Gateio #CryptoMarket #CPIData #MarketAnalysis 🚀✨

查看原文最新的消费者价格指数 (CPI) 数据已公布,交易者正在分析其对通胀趋势、货币政策和加密市场情绪的影响。了解CPI的变动对于制定战略交易决策至关重要。 🌍💹

🔍 关注点:

影响风险偏好和资产配置的通胀趋势 📈

对BTC、ETH及主要山寨币的潜在影响 ⚡

市场对宏观经济指标和中央银行政策的反应 🏛️

通过Gate.io的实时分析和先进的交易工具,保持对市场趋势的领先把握。 💼🔥

#Gateio #CryptoMarket #CPIData #MarketAnalysis 🚀✨

- 赞赏

- 2

- 1

- 转发

- 分享

GateUser-9c4aaf96:

买入理财 💎加载更多

加入 4000 万人汇聚的头部社区

⚡️ 与 4000 万 人一起参与加密货币热潮讨论

💬 与喜爱的头部博主互动

👍 查看感兴趣的内容

热门话题

122.59万 热度

2.76万 热度

65.59万 热度

90.93万 热度

2915.03万 热度

36.34万 热度

1.46亿 热度

28.85万 热度

154.4万 热度

4.62万 热度

置顶