脱锚与挤兑——价格如何偏离 1 美元,早期信号有哪些

讲解稳定币二级市场价格偏离的形成路径、挤兑与流动性断裂机制,并归纳链上、场外与新闻维度的可观察早期信号。

机制课解决的是「锚定靠什么」。第三课讨论的是:当锚定受压时,价格如何在市场上表现为 0.98、0.95 甚至更低,以及这一过程是短暂套利机会,还是系统性风险升温。脱锚(depeg)与挤兑(run)常被混用:脱锚是价格结果,挤兑是行为与流动性过程;二者常相伴,但不一定同时发生。

一、脱锚发生在哪一层:一级赎回价 vs 二级交易价

稳定币至少存在两个「价格」概念:

-

理论锚定价(1 USD) 发行方或协议承诺的面值,以及一级市场铸造赎回的参考价。

-

二级市场价格 交易所现货、链上 DEX、OTC 的实际成交价。多数持有者接触的是这一层。

当二级市场价格持续低于 1 美元时,市场称之为折价脱锚;高于 1 美元则为溢价(常见于赎回受限、铸造暂停或某链流动性短缺时)。

脱锚不一定是「储备立刻归零」,而往往是赎回摩擦 + 信心下降 + 流动性撤离的综合结果。

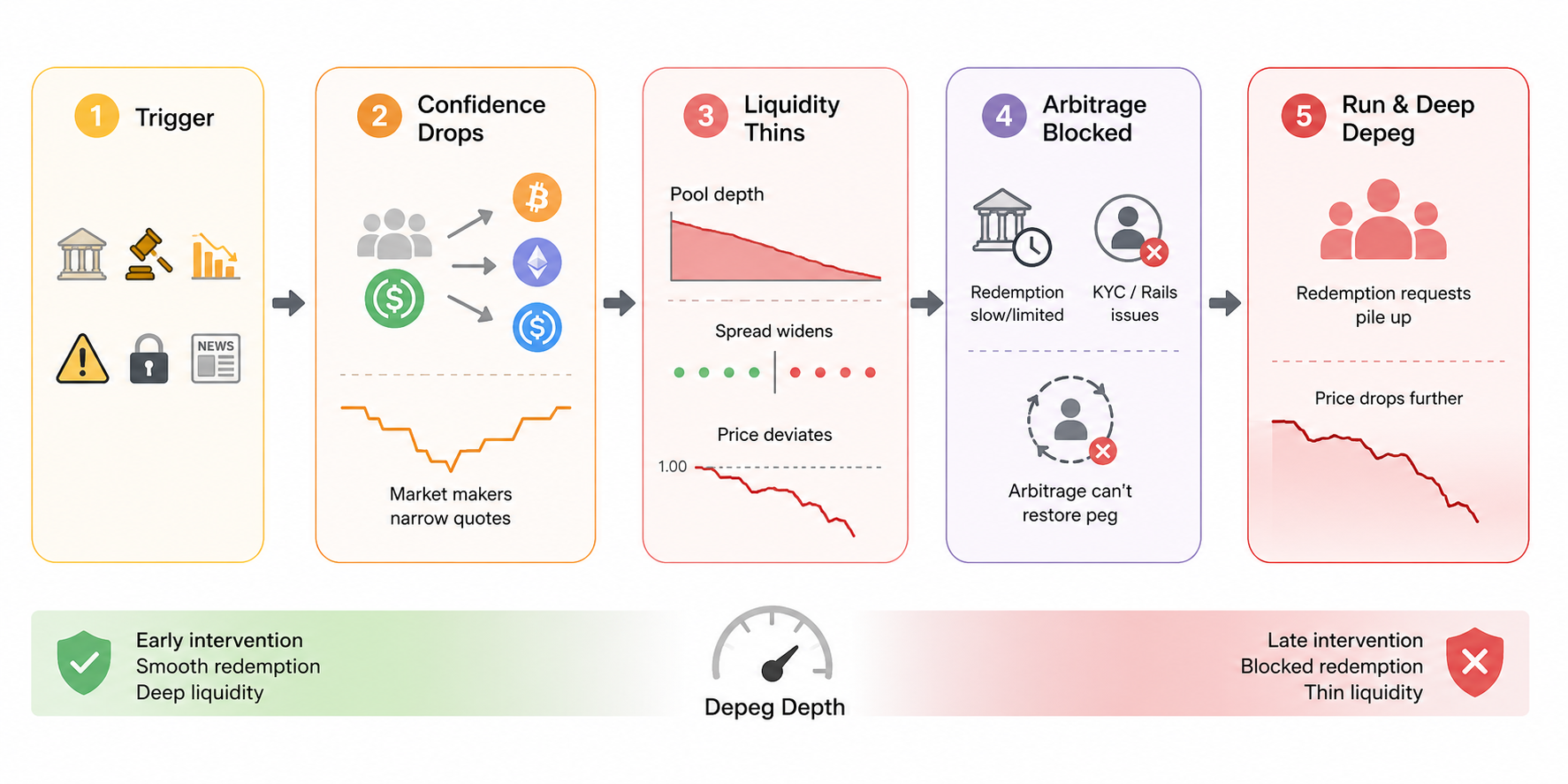

二、脱锚的典型传导链

可用简化链条理解多数事件:

-

触发因素:储备质疑、监管行动、银行风险、抵押品暴跌、协议漏洞、重大负面新闻等。

-

信心下降:持有者倾向将稳定币换成 BTC、ETH 或其它稳定币;做市商收窄报价。

-

二级流动性变薄:链上池深度下降、买卖价差扩大;大单冲击导致价格快速偏离 1。

-

套利受阻:若一级赎回变慢、限额、暂停,或 KYC/通道受阻,套利者无法快速「买低赎回」纠偏,偏离持续。

-

挤兑与深度脱锚 大规模赎回请求堆积;发行方出售储备资产、限制赎回;价格进一步下跌,波及 DeFi 抵押与杠杆仓位。

该模型的教学意义在于:干预越早、赎回越顺畅、流动性越深,脱锚越可能短而浅;反之则易深化。

三、挤兑:不是只有银行才有

挤兑在稳定币语境下,指大量持有者同时寻求退出(换回法币、换成其它资产、跨链撤离),导致:

-

赎回队列延长或限额;

-

储备资产需折价出售以满足兑付;

-

链上转账拥堵、Gas 飙升;

-

依赖该稳定币的 DeFi 协议出现抵押品质量恶化、清算潮。

法币抵押型挤兑

焦点在发行方能否按时、足额、按面额处理赎回,以及储备是否高流动性。储备若大量配置久期资产,在利率或流动性冲击下可能面临市价出售损失,进一步削弱信心。

超额抵押型挤兑

表现为稳定币抛售 → 抵押率下降 → 清算增加 → 抵押物抛压 → 稳定币与抵押品同跌的反馈。2020 年 3 月类行情是经典教学场景(具体参数因协议而异)。

算法型挤兑

往往速度更快:吸收代币与稳定币在数日内甚至数小时内螺旋下跌,套利与做市几乎失效。

四、折价与溢价:不同偏离,不同含义

| 现象 | 常见背景 | 解读方向 |

|---|---|---|

| 折价(<1) | 负面新闻、赎回担忧、链上恐慌抛售 | 信心与流动性问题 |

| 溢价(>1) | 铸造暂停、某链供应不足、赎回不便 | 供给摩擦,非单纯「更安全」 |

| 链间价差 | 某条链桥接拥堵、流动性孤立 | 执行与跨链风险,不一定是全局信用崩溃 |

因此,监控脱锚不能只看一个交易所价格,需看主流场所是否共振,以及哪条链、哪个池率先偏离。

五、早期信号:可观察、可记录

以下信号用于提高警觉、收紧风险预算,而非断言「必然崩盘」。

- 二级市场价格与深度

-

主流交易对价格持续偏离 1(如多日低于 0.995 且加深);

-

链上主要池 TVL 下降、价差扩大;

-

大单滑点明显增加。

- 一级市场与发行方动态

-

暂停铸造/赎回、调整赎回限额的公告;

-

储备构成突变、审计延期、托管行新闻;

-

监管调查、资产冻结、法律诉讼。

- 链上异常(视数据工具而定)

-

供应量短期急剧下降(赎回)或异常铸造;

-

交易所稳定币净流入激增(可能预示抛压);

-

与 DeFi 相关的清算、坏账事件集中出现。

- 跨稳定币流动

-

资金从某一稳定币大规模流向另一稳定币(「逃向 perceived safer」);

-

脱锚币在 DEX 上被折价换成其它稳定币的套利池枯竭。

- 关联市场

-

吸收型代币暴跌(算法结构);

-

作为抵押品的上游稳定币先脱锚(链条风险);

-

利率骤变导致储备资产市值波动(法币抵押型储备以国债等为主时)。

- 舆情与信息不对称

-

未经证实的储备谣言、假公告;

-

需以官方渠道与链上数据交叉验证,避免仅凭社交媒体加仓或恐慌。

建议将上述信号整理为周度或事件期检查表(第六课会并入组合纪律)。

六、历史场景的教学提炼

法币抵押型波动

多次出现短暂折价或溢价,多与储备透明度、监管、银行渠道相关。教学要点:恢复往往与开放赎回 + 清晰披露 + 做市回归有关,时间从数小时到数周不等。

抵押型在极端行情下的压力测试

抵押品急跌时,清算能否吸收供给、治理能否紧急上调稳定费或调整参数,决定脱锚深度。

算法型崩溃

机制课已述:信心断裂后,价格可能长期无法回归 1,最终重组或废止。对持有者的教训是:不要用算法稳定币承担「现金」角色。

七、脱锚期的行为纪律

对持有者

-

区分「短期偏离套利」与「信用事件」:后者应优先降低对该币种的依赖集中度;

-

避免在流动性极差时大额市价抛售加剧滑点;

-

关注赎回通道是否对账户类别开放。

对 DeFi 用户

-

检查借贷抵押品是否含脱锚资产;

-

关注清算线与池子利用率;

-

稳定币 LP 在脱锚时可能面临单边行情 + IL + 坏账叠加。

对交易者

-

脱锚期波动极大,杠杆放大尾部风险;

-

新闻与假消息多,需以多源数据确认。

总结

第三课说明:脱锚主要体现在二级市场价格,其背后是信心、流动性与赎回套利是否顺畅。典型传导链为触发 → 信心降 → 流动性薄 → 套利受阻 → 挤兑深化。折价与溢价含义不同,需结合链、场所与一级市场状态判断。早期信号包括价格深度、发行方公告、链上供给与跨币流动、关联抵押与舆情,应用作风险升温时的监控清单,而非单一买卖信号。第四课将在此基础上讨论持有与流转的成本摩擦,解释为何「锚定恢复后」净收益仍可能受损。

相关课程

Aethir 介绍

加密货币领域的身份验证项目概览

加密领域自主研究指南(DYOR)

稳定币基础

解析 L1 区块链:Kaia