闪迪(SNDK)单日暴跌 12.63%:AI 存储超级周期见顶,还是半导体估值重新定价?

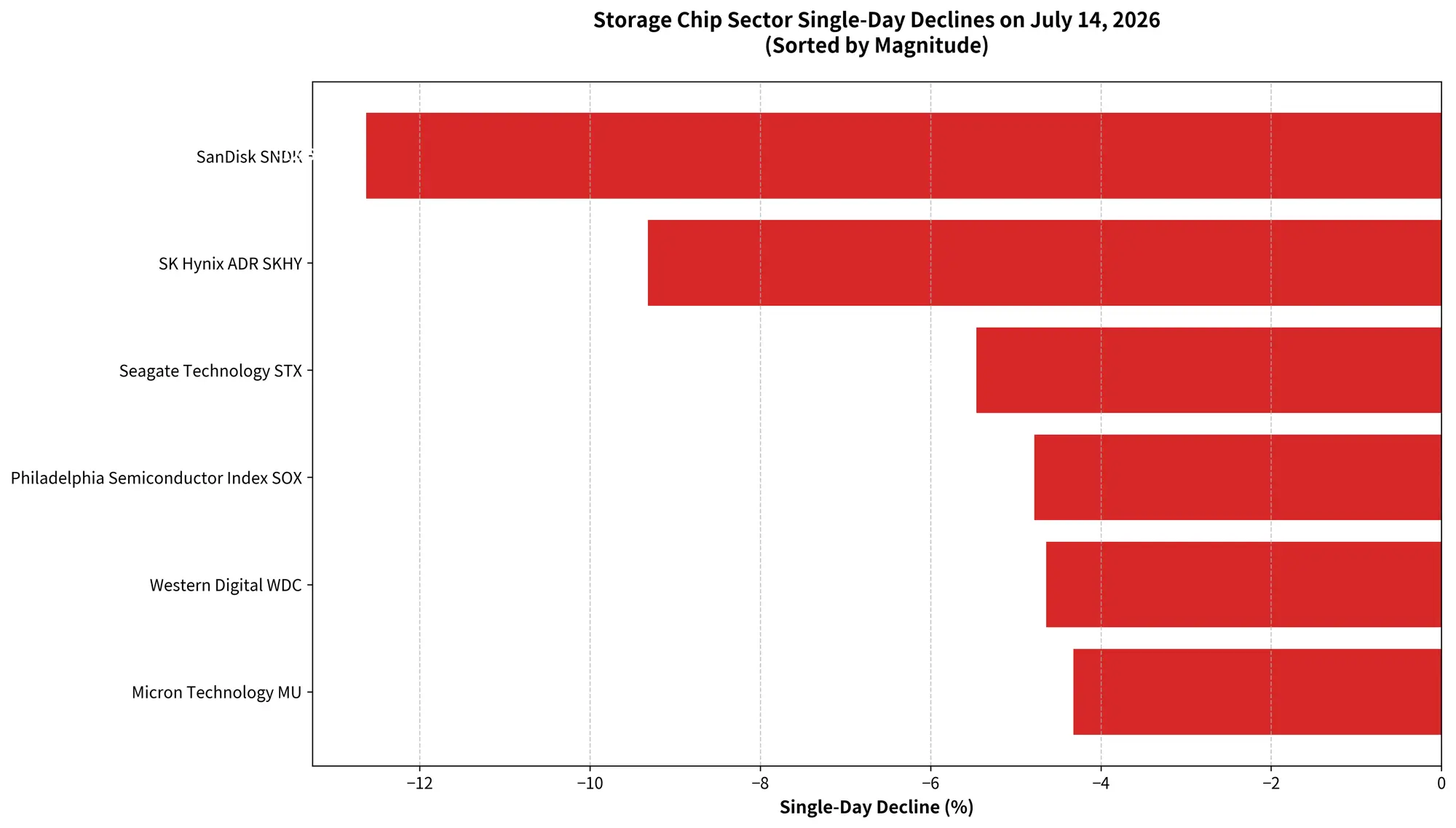

个股层面,闪迪(SNDK)重挫241.95美元,跌幅达12.63%,收盘报1,673.97美元,成交金额高达233.15亿美元,位居当日美股个股成交额第三位,同时沦为标普500指数和纳斯达克100指数中的第二大输家。美光科技(MU)收跌42.30美元或4.32%,报937美元,成交额324.84亿美元高居美股首位;SK海力士ADR下跌9.32%,希捷科技重挫5.46%,西部数据跌4.64%。

$SNDK

这场暴跌发生在闪迪年内累计涨幅仍超过600%的背景下。截至7月13日,闪迪过去52周涨幅高达3,531.96%——如此巨大的前期涨幅,使得任何一次回调都足以引发市场对“AI存储超级周期是否已经终结”的深层拷问。

从宏观利率环境、地缘政治风险、行业周期逻辑三个维度,拆解此次存储芯片集体暴跌的底层逻辑,并尝试回答一个核心问题:这究竟是AI存储行情的趋势性转折,还是一次高估值下的正常风险释放?

三重压力叠加:闪迪为何成为跌幅最大的半导体股票之一?

7月14日的存储芯片抛售并非由单一因素触发,而是宏观、地缘与行业三重压力的共振。

第一重压力:美联储最明确的一次鹰派预警。

美联储理事克里斯托弗·沃勒在周一的公开演讲中发出了迄今最明确的鹰派信号。他表示,如果本周公布的核心通胀数据再度偏热,“联邦公开市场委员会(FOMC)将需要考虑在近期收紧货币政策”。沃勒特别指出,关税、能源价格以及人工智能基础设施建设带来的需求,已成为推升通胀压力的重要来源。

这一表态直接触发了市场对利率前景的重估。沃勒发言后,美国10年期国债收益率短线拉升,涨超5.2个基点至4.6156%;两年期美债收益率涨约7个基点至4.2773%。芝加哥商品交易所的美联储观察工具显示,市场对7月加息25个基点的概率从一周前的26%飙升至41%;部分交易员定价显示的加息概率更已接近50%。

对于依赖未来现金流折现估值的科技成长股而言,利率预期的每一次抬升都意味着估值倍数的直接压缩。闪迪、美光等存储芯片公司虽然在AI需求驱动下实现了惊人的业绩增长,但其股价中的远期预期成分极高,对利率变化的敏感度自然远超价值型板块。

第二重压力:中东地缘冲突骤然升级。

就在沃勒发表演讲的同一天,美伊冲突再度升级。美国总统特朗普宣布重启对伊朗港口的封锁,美军于格林尼治时间7月14日20时起执行对所有伊朗港口及伊朗沿海地区的海上封锁。国际油价随之暴涨,布伦特原油一度突破每桶80美元。

地缘政治风险的急剧上升,在两个方面对科技股形成压制:其一,油价上涨直接推升通胀预期,强化了美联储加息的逻辑链条;其二,风险偏好的系统性降温促使资金从高beta的半导体板块撤出,转向能源等防御性板块——当日能源板块逆势大涨3.2%,埃克森美孚涨4.05%,雪佛龙涨3.29%。

第三重压力:SK海力士财测不及预期,触发获利了结连锁反应。

SK海力士美国ADR挂牌仅第二个交易日便遭遇重挫。韩国投资证券预估其第二季度营业利润较市场共识低约8%,加上HBM采取长期协议定价、短期未能完全受惠于通用DRAM涨价,令市场开始担心“内存价格上涨未必能等比例转化为企业盈利”。

这一逻辑的杀伤力在于:它动摇了整个存储芯片板块最核心的投资叙事——即AI需求驱动下存储芯片量价齐升、利润率持续扩大的正循环。SK海力士作为英伟达HBM的核心供应商,其财测不及预期被市场解读为“AI存储需求可能并非无限强劲”的信号。卖压迅速从SK海力士外溢至美光、闪迪、西部数据与希捷。

7月14日存储芯片板块跌幅全景图

为什么是闪迪?高涨幅、高估值下的数学必然

在存储芯片全板块下跌的背景下,闪迪以12.63%的跌幅领跌同行,这并非偶然。

从涨幅来看,闪迪是这一轮AI存储行情中涨幅最大的标的之一。截至7月13日,闪迪2026年年内涨幅仍达605.19%。美光科技虽然同样涨幅惊人,但其年内涨幅约为260%。在同样遭遇利空冲击时,前期涨幅更大的个股面临的自然获利了结压力本就更大——每1%的股价下跌对应的是绝对金额更为可观的市值蒸发。

从估值逻辑来看,闪迪此前的上涨同时叠加了多重驱动:AI服务器对NAND存储需求的爆发式增长、NAND合约价格的持续攀升、以及存储行业从2023-2024年库存调整周期中全面复苏。市场不仅交易了当下的基本面改善,更提前定价了未来数年AI基础设施投资带动的存储需求增量。

然而,当宏观环境突然变化——利率预期走高压缩估值倍数、地缘风险升温压制风险偏好——那些“提前交易了太多未来”的股票,自然成为最先被调整的对象。闪迪12.63%的单日跌幅,本质上是高涨幅、高估值股票在面对宏观逆风时的数学必然。

存储周期走到哪了?AI需求尚未见顶,但市场开始定价“顶部”

闪迪的暴跌是否意味着AI存储需求已经见顶?这是投资者最关心的问题。

从基本面数据来看,AI存储需求仍在高速增长。群智咨询的统计显示,2026年全球AI服务器出货量将达到约370万台,同比增长51.3%。从存储容量需求口径来看,2026年AI服务器对应的DRAM需求同比增幅可达105%,HBM需求同比增幅达到110%。预计到2028年,AI服务器将占全球DRAM需求的50%-55%。

在NAND Flash领域,AI推理与大型数据中心建设仍是核心需求支撑。随着推理工作负载激增,AI服务器对存储容量的需求已达传统服务器的三倍以上,预计2026年企业级SSD将超越手机,成为NAND Flash市场最大的应用领域。

微软、谷歌、亚马逊、Meta等云服务厂商仍在持续扩大GPU集群和数据中心投资。AI资本开支的底层增长逻辑并未在7月14日发生任何实质性改变。

但市场的定价逻辑正在发生微妙变化。

TrendForce的数据显示,虽然NAND Flash合约价格在AI需求支撑下仍在上涨,预估第三季度整体NAND Flash合约价将季增10%至15%,但涨幅已较前几季度明显缩减。在NAND Flash Wafer领域,零售市场、随身碟、存储卡等消费级应用需求持续不振,模组厂客户因上游成本高企、下游终端市场无法承受价格而需求持续低迷。

更值得关注的是供给端的变化。美光日前宣布,将2035年前在美国的投资承诺由2,000亿美元提高至超过2,500亿美元。在SK海力士、三星电子及美光同步加码资本支出的背景下,市场开始担忧产能于数年后集中开出的风险——这恰恰是存储行业历史上多次周期拐点的典型前兆。

因此,7月14日的暴跌并非市场在否定AI存储需求,而是市场开始对“周期顶部”进行定价——即便这个顶部可能还有相当距离。

存储芯片周期位置与估值风险矩阵

存储芯片周期位置与估值风险矩阵

从“AI概念全面上涨”到“寻找真正盈利兑现者”

存储芯片板块的集体回调,实际上反映了AI投资主题的一次重要分化。

在AI热潮的早期阶段(2024-2025年),市场对几乎所有与AI沾边的半导体公司都给予了极高的估值溢价。逻辑很简单:AI需要GPU,需要HBM,需要NAND存储,需要数据中心存储设备——整个产业链都在受益。

但随着股价的持续上涨和市场预期的不断抬高,投资者开始提出更苛刻的问题:哪些公司的AI相关收入能够持续转化为稳定的盈利增长?哪些公司的估值已经充分甚至过度反映了未来的增长预期?当资本开支增速放缓时,哪些公司会率先受到冲击?

这些问题的答案正在驱动AI主题从“全面上涨”进入“结构性分化”的新阶段。

以闪迪为例,高盛在7月13日将其目标价从1,200美元上调至2,200美元,重申“买入”评级,预测其2026财年第四季度业绩将“非常强劲”。Evercore ISI分析师Amit Daryanani更将目标价从1,400美元大幅上调至3,100美元,认为投资者“低估了闪迪未来数年盈利与自由现金流的持久性”,也低估了在供需失衡持续至2027年的情况下公司进一步提价的能力。花旗集团则重申了2,500美元的目标价。

华尔街的乐观与市场的恐慌形成了鲜明对比。这种分歧恰恰反映了当前存储芯片板块所处的微妙位置:基本面依然强劲,但估值已经包含了极高的预期。

从更宏观的视角来看,存储芯片行业的景气度仍处于上升通道,但增速最快的阶段可能已经过去。对于投资者而言,未来存储股票的表现将越来越取决于一个核心变量:AI需求的持续增长能否持续转化为企业利润的增长,而非仅仅停留在收入扩张的层面。

投资者下一步需要关注什么?

短期而言,市场将高度聚焦以下几个关键变量:

美联储7月政策路径。 美国劳工统计局定于7月15日公布6月CPI数据,市场预计同比涨幅将从5月的4.2%放缓至3.8%。若通胀数据超预期回落,加息预期可能重新降温,为科技股提供喘息空间。反之,若核心通胀再度偏热,加息概率将进一步上升。美联储将于7月29日公布下一次利率决议。

半导体公司财报季。 台积电7月16日的财报将成为检验AI芯片需求强度的首个重要窗口。美光后续的业绩指引、以及闪迪8月5日即将公布的2026财年第四季度财报,将是市场重新评估存储板块基本面的关键节点。

AI资本开支趋势。 云服务厂商的资本支出计划、英伟达供应链的订单情况、以及数据中心投资的实际落地进度,将直接影响市场对存储需求的预期。

结语

闪迪12.63%的单日暴跌、费城半导体指数4.78%的重挫,更像是一场在高预期、高估值、高涨幅累积下的风险集中释放,而非AI存储需求的趋势性逆转。

AI基础设施投资仍在扩张,存储芯片的供需基本面尚未发生根本性恶化。但市场已经释放了一个明确的信号:AI主题的“无差别上涨”阶段正在结束,取而代之的将是一个更加挑剔、更加注重盈利兑现能力的定价环境。

对于存储芯片公司而言,未来的股价表现将越来越取决于一个简单而残酷的标准:AI需求的增长能否持续转化为利润的增长。那些能够证明这一点的公司,将在波动之后重新获得市场的认可;而那些仅仅依靠行业β上涨的公司,则可能面临更长时间的估值消化过程。

存储行业的超级周期是否已经迎来拐点?答案或许不是简单的“是”或“否”——更准确的表述是:市场正在从交易“周期的故事”,转向交易“周期的数字”。

FAQ

问:闪迪7月14日股价具体跌了多少?

闪迪(SNDK)7月14日收盘报1,673.97美元,较前一交易日下跌241.95美元,跌幅12.63%,成交额达233.15亿美元,为当日美股成交额第三大个股。

问:除了闪迪,还有哪些存储股同步下跌?

美光科技跌4.32%报937美元,SK海力士ADR跌9.32%,希捷科技跌5.46%,西部数据跌4.64%。费城半导体指数单日下跌4.78%。

问:闪迪2026年以来的累计涨幅还有多少?

截至7月13日,闪迪2026年年内涨幅仍达605.19%,过去52周累计涨幅高达3,531.96%。

问:美联储加息预期对半导体股有什么影响?

加息会提高无风险利率,压缩成长股基于未来现金流折现的估值倍数。半导体公司通常具有高增长、高估值的特点,对利率变化最为敏感。沃勒讲话后,市场对7月加息的押注已升至接近50%。

问:AI存储需求真的见顶了吗?

从基本面数据看,AI存储需求仍在高速增长——2026年AI服务器出货量预计同比增长51.3%,DRAM和HBM需求均将翻倍。7月14日的下跌更多是估值调整和情绪释放,而非基本面反转。

相关快讯