OpenAI 与 Nvidia(NVDA)常被并列检索「哪个估值更高」:按 Gate 该期披露,OPENAI 隐含市值约 8,950 亿美元;NVDA 作为纳斯达克上市 AI 芯片龙头,2026 年 7 月前后市值约 5.0 万亿美元量级。二者数字看似可比,实则分属未上市映射/私募口径与上市股票市值,不能直接回答「谁更有价值」。讨论前须先把 OpenAI 公司主体与 OPENAI 镜像票据分开,再对照 NVDA 上市股票,才不会把私募估值、隐含市值与公开市盈率混在同一坐标系里。

对照前应先确认讨论的是公司层、产品层,还是产业链角色层;「都谈 AI」不等于「估值逻辑相同」。

OpenAI 和 Nvidia 哪个估值更高?为什么不宜直接比?

按数量级,OPENAI 隐含市值(约 8,950 亿美元)与 NVDA 上市市值(约 5.0 万亿美元,截至 2026 年 7 月,数据来源:Yahoo Finance、StockAnalysis)可能出现在同一篇讨论里,但二者不是同一类数字。OPENAI 隐含市值由承诺价格 722 × 参考股数推算,属于镜像票据映射输入;NVDA 市值由股价 × 流通股数形成,随每个交易日变动。

因此,检索「OpenAI 和 Nvidia 哪个估值更高」时,更准确的读法是:先核对口径是否一致,再核对时间点与来源。把两个不同体系的总额放在一起排名,容易制造「OpenAI 更贵」或「Nvidia 更贵」的假象,却忽略了未上市私募估值缺乏连续成交、OPENAI 非实际股权等边界。

OpenAI 是什么?未上市地位如何影响估值讨论?

OpenAI 面向组织与个人提供 AI 模型能力,总部在旧金山,仍处未上市阶段,公众无法像买卖 NVDA 那样通过 ticker 取得 OpenAI 普通股。

未上市改变估值口径:常见的是各轮私募投后估值、二级转让传闻,或平台按承诺价格与参考股数推算的隐含市值。按 OPENAI 隐含市值公式,Gate 披露的约 8,950 亿美元来自 1 OPENAI = 722 与约 12.3 亿至 12.4 亿股参考总股数,属于镜像票据映射输入,不是 OpenAI 公司出具的估值结论。未上市亦缺乏连续公开成交,把单点数字当作“OpenAI 股票现价”会忽略口径差异。

Nvidia(NVDA)是什么?AI 股票语境下它代表什么?

Nvidia(英伟达)在纳斯达克上市,代码 NVDA,在 AI 股票语境下代表算力基础设施:数据中心 GPU 与 AI 加速平台,收入来自可公开审计的财报。

截至 2026 年 7 月 16 日,NVDA 股价约为 208.82 美元,市值约为 5.1 万亿美元(数据来源:Trefis)。截至 2026 年 7 月前后,NVDA trailing 市盈率约为 31.7 至 32.5 倍,市值约为 5.02 万亿美元(数据来源:Yahoo Finance、StockAnalysis)。指标随交易日变动,引用须标注日期与来源。NVDA 是“已上市、可核对财报”的参照系,与 OpenAI 未上市、无 ticker 的状态形成结构性差异。

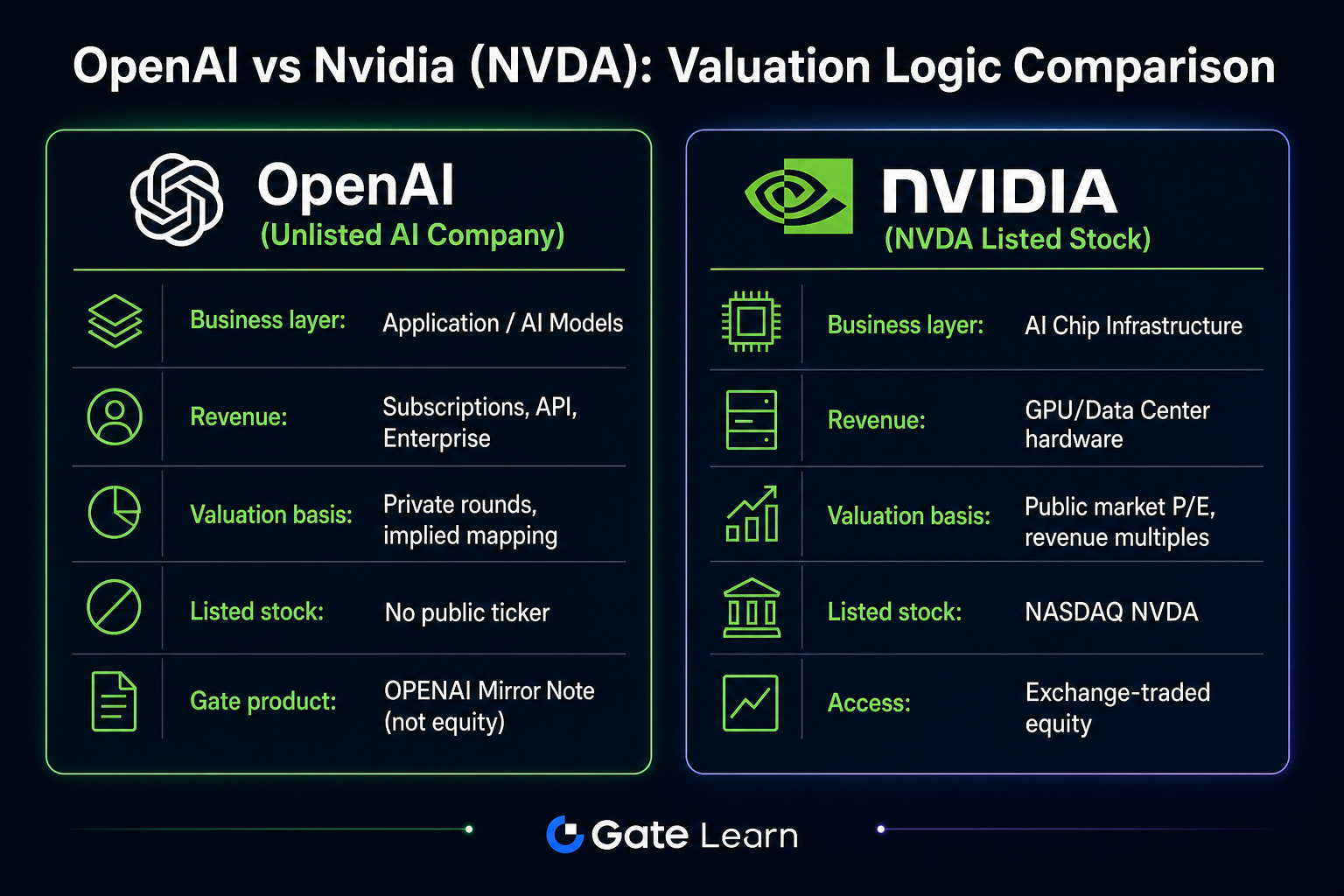

OpenAI 与 NVDA 商业模式有何不同?

OpenAI 偏模型与应用层(API、订阅、企业部署);Nvidia 偏算力基础设施层(芯片与计算平台)。两者处于产业链不同环节,收入驱动与成本结构不同。

| 对照维度 | OpenAI(未上市) | Nvidia(NVDA) |

|---|---|---|

| 产业层级 | 模型与应用层 | 芯片与算力平台层 |

| 核心交付 | AI 模型、API、企业软件 | GPU、数据中心解决方案 |

| 收入逻辑 | 订阅、用量、企业合同 | 硬件销售、平台生态 |

| 上市状态 | 未上市,无公开 ticker | 纳斯达克上市 NVDA |

| 典型估值入口 | 私募轮、映射参考值 | 市盈率、市销率、财报 |

图 1. OpenAI 与 NVDA 在产业层级、收入逻辑与估值入口上的对照示意。

图 1. OpenAI 与 NVDA 在产业层级、收入逻辑与估值入口上的对照示意。

表中对照用于理解结构差异,不构成投资价值判断。两者财报观察口径无法直接互换。

私募估值、隐含市值与 NVDA 市盈率能直接比吗?

不能直接比。私募投后估值、OPENAI 隐含市值与 NVDA 市盈率回答的是不同问题,分子、分母与更新机制均不一致。

| 估值口径 | 典型输入 | 主要局限 |

|---|---|---|

| OpenAI 私募轮估值 | 融资文件、披露新闻 | 时点固定、非连续成交 |

| OPENAI 隐含市值 | 承诺价格 722 × 参考股数 | 映射输入,非公司确认估值 |

| NVDA 上市 P/E | 股价 ÷ 每股收益(TTM) | 随交易日与财报变化 |

即便隐含市值与私募新闻数量级接近,OPENAI 仍是镜像票据,不代表 OpenAI 实际股份。NVDA trailing P/E 约 31.7 倍(截至 2026 年 7 月,数据来源:StockAnalysis)反映公开财报盈利定价,与私募谈判价或映射值不存在换算关系。把“8950 亿美元隐含市值”与“NVDA 5 万亿美元市值”直接比倍数,容易制造“谁更贵”的假象。

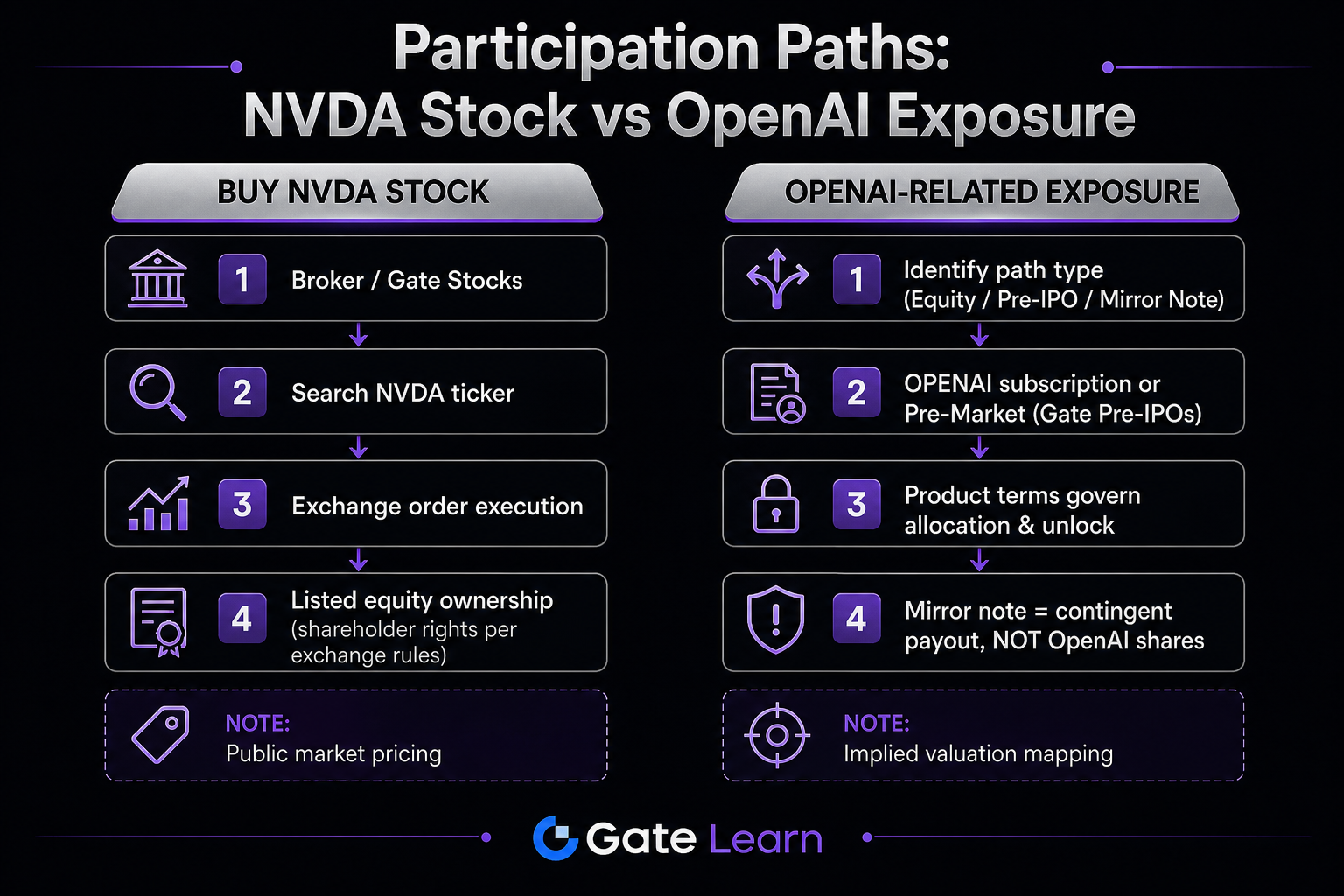

买 NVDA 股票和接触 OpenAI 敞口有什么区别?

NVDA 路径属于上市股票逻辑:在 Gate Stocks 等渠道搜索 NVDA,按交易所规则下单,取得纳斯达克登记股份。OpenAI 路径分散在未上市股权、私募/基金,或 Gate Pre-IPOs 的 OPENAI 镜像票据,合同与结算规则各不相同。

| 路径 | 标的性质 | 定价来源 | 权利特征 |

|---|---|---|---|

| 买入 NVDA 股票 | 上市普通股 | 公开市场连续报价 | 股东权利依上市规则与公司章程 |

| OpenAI 实际股权 | 未上市股份 | 私募/转让谈判 | 依公司文件与股东协议 |

| Gate OPENAI | 镜像票据 | 产品承诺价与参考映射 | 合同性结算,非 OpenAI 股份 |

图 2. NVDA 上市股票路径与 OpenAI 相关敞口(含 OPENAI 镜像票据)的流程对照。

图 2. NVDA 上市股票路径与 OpenAI 相关敞口(含 OPENAI 镜像票据)的流程对照。

关键不是“能否交易”,而是“交易对象在法律上是什么”:买入 NVDA 取得上市普通股;接触 OpenAI 相关敞口则可能指向未上市股权、私募安排,或 Gate Pre-IPOs 的 OPENAI 镜像票据,合同与结算规则各不相同。

OpenAI 和 Nvidia 是竞争还是互补?

在多数框架下,OpenAI 与 Nvidia 更接近互补:前者消耗算力训练与部署模型,后者提供 GPU 与平台。AI 需求扩张时,应用层收入与基础设施出货可能同步受益,但财报科目不同。部分场景存在采购策略或议价张力,但不等于零和竞争。NVDA 反映算力供给侧周期,OpenAI 估值反映模型层与资本结构,两者不能互相替代。

对照阅读时有哪些常见误解?

常见误解包括:把 OpenAI 与 NVDA 当作“同一类 AI 股票”直接比倍数;把 OPENAI 镜像票据当成 OpenAI 股票或 NVDA 替代品;用单一私募估值与 NVDA 当日市值做排名式对比;引用 NVDA 数据时不标注日期与来源;把产业链互补理解为估值应同涨同跌。

总结

OpenAI 与 Nvidia(NVDA)估值逻辑分属两套体系:前者以私募披露或 OPENAI 镜像映射为主,后者以上市 multiples 与财报为主。商业模式上,前者偏应用层,后者偏算力基础设施;参与路径与权利结构不同;产业链上多呈互补。对照时应锁定口径、标注时间与来源,避免把映射值、私募估值与上市 P/E 直接换算。

FAQ

OpenAI 和 Nvidia 哪个估值更高?

按公开披露的数量级,Gate 该期 OPENAI 隐含市值约 8,950 亿美元;NVDA 上市市值在 2026 年 7 月前后约 5.0 万亿美元(数据来源:Yahoo Finance、StockAnalysis)。二者口径不同——前者为镜像票据映射输入,后者为交易所定价的上市股票——不宜直接比「谁更高」,须先锁定公式、时间与来源。

OpenAI 和 Nvidia 是一类公司吗?

不是。OpenAI 是未上市的 AI 模型与应用层公司;Nvidia(NVDA)是纳斯达克上市的 AI 芯片与算力平台公司。两者处于产业链不同环节,收入结构与上市状态也不同,不能归为同一“股票类型”。

OpenAI 估值和 NVDA 市盈率能直接比吗?

不能直接比。OpenAI 相关讨论常见私募轮估值或 OPENAI 隐含市值等口径;NVDA 使用公开市场的 trailing P/E 等指标。分子、分母、更新频率与法律效力均不同,缺少一一换算基础。

买 NVDA 股票和接触 OpenAI 敞口有什么区别?

买 NVDA 是在交易所取得上市股份,定价来自公开市场连续报价。接触 OpenAI 敞口可能指向未上市股权、私募安排或 Gate Pre-IPOs 的 OPENAI 镜像票据;后者按产品条款映射参考价值,不代表 OpenAI 实际股份,权利与结算路径与 NVDA 上市股不同。

OPENAI 隐含市值应如何理解?

Gate 披露该期 OPENAI 隐含市值约 8,950 亿美元,由承诺价格 1 OPENAI = 722 与约 12.3 亿至 12.4 亿股参考总股数推算,用于说明镜像票据的价值映射输入。它不是 OpenAI 公司确认的估值,也不能与 NVDA 市值直接做“谁更高”的比较。

NVDA 在 AI 股票讨论中代表什么?

NVDA 通常代表 AI 算力基础设施的上市标的:数据中心 GPU 与相关平台能力。其估值由公开财报与二级市场持续定价,例如截至 2026 年 7 月前后 trailing P/E 约 31.7 倍、市值约 5.02 万亿美元(数据来源:StockAnalysis、Yahoo Finance),须随日期核对。

OpenAI 与 NVDA 是竞争关系吗?

在多数框架下两者更接近互补:模型层需要算力,算力层需要下游需求。特定商业决策可能带来采购强度变化,但不等于简单的零和竞争,更不能据此推导出单一方向的投资结论。

分享

目录

相关文章

比特币的未来与传统金融 (3,3)

GoldFinger 如何运作?黄金资产代币化机制、储备证明与链上流通全解析

2026 年黄金价格深度展望:高位震荡偏强,还是开启新一轮趋势上涨?

GoldFinger 在 DeFi 中的应用场景有哪些?黄金资产如何进入链上金融体系?

Pharos 如何推动 RWA 上链?解析其 RealFi 基础设施逻辑