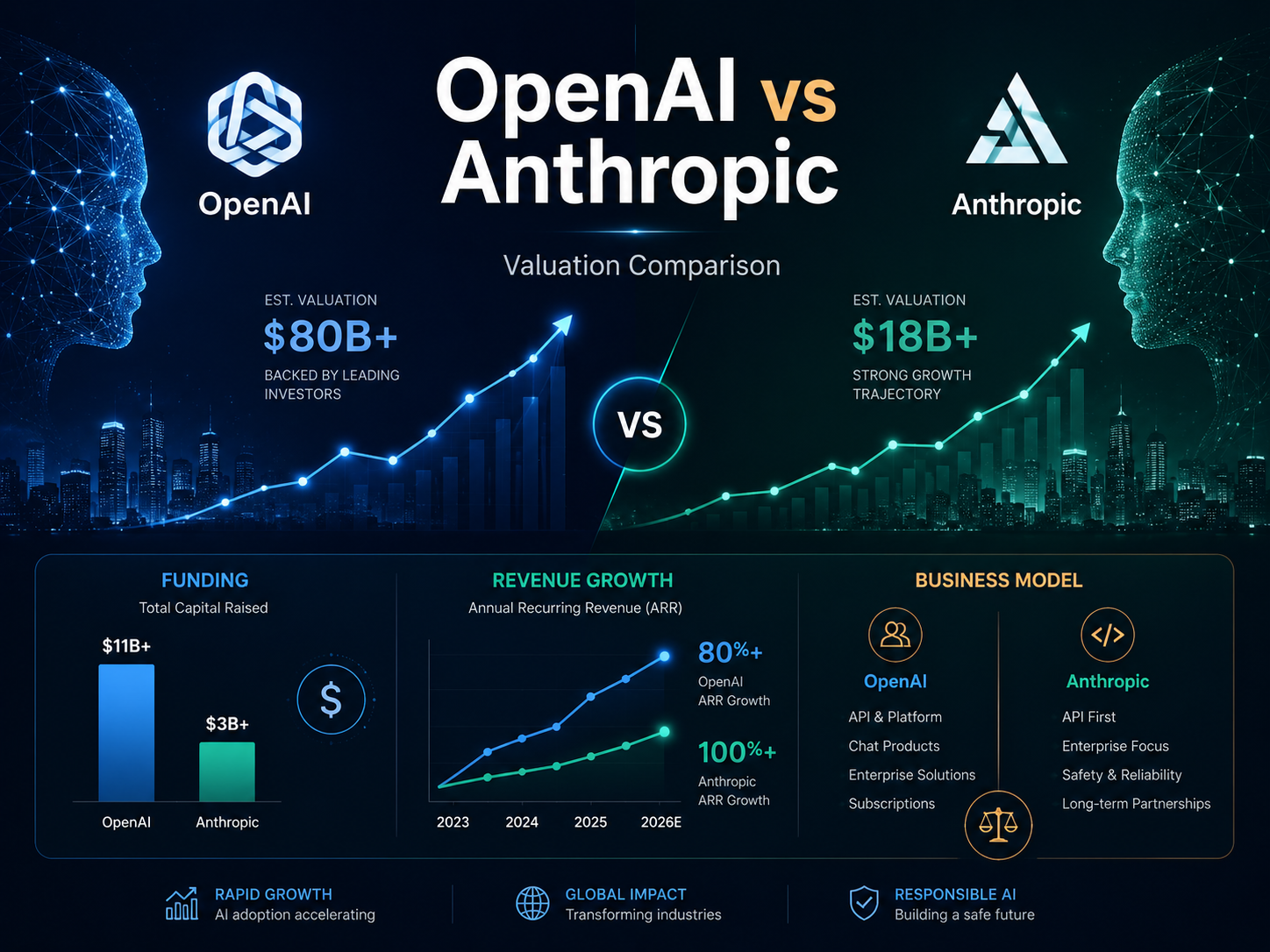

截至 2026 年 5 月公开融资信息,Anthropic 完成 650 亿美元 Series H 融资,投后估值达到 9,650 亿美元;OpenAI 则在 2026 年 3 月完成 1,220 亿美元融资,投后估值为 8,520 亿美元。Anthropic 当前估值比 OpenAI 高出约 1,130 亿美元,但这一差距并不代表 Anthropic 的用户规模、收入质量或长期价值在所有维度都领先。

私营公司的融资估值并不等同于上市公司的实时市值。估值通常由新一轮融资价格、投资者条款、股份类别和市场预期共同决定,因此比较 OpenAI 与 Anthropic 时,不能只看最后一个估值数字,还需要分析融资时间、收入口径和资本结构。

OpenAI 与 Anthropic 当前估值分别是多少

OpenAI 在 2026 年 3 月完成 1,220 亿美元融资,投后估值达到 8,520 亿美元。OpenAI 表示,融资将用于扩大算力供应、推进模型研发,并支持 ChatGPT、企业产品、API 和开发者工具继续增长。

Anthropic 在 2026 年 5 月完成 650 亿美元 Series H 融资,投后估值达到 9,650 亿美元。该轮融资使 Anthropic 在最新私募定价中超过 OpenAI,资金主要用于扩充计算能力、安全与可解释性研究,以及扩大 Claude 产品和合作伙伴体系。

| 对比项目 | OpenAI | Anthropic |

|---|---|---|

| 最新融资时间 | 2026 年 3 月 | 2026 年 5 月 |

| 最新融资规模 | 1,220 亿美元 | 650 亿美元 |

| 最新投后估值 | 8,520 亿美元 | 9,650 亿美元 |

| 核心产品 | ChatGPT、API、Codex | Claude、Claude Code、Cowork |

| 主要估值支撑 | 消费级分发、企业部署、开发者平台 | 企业采用、编程工具、代理型工作流 |

由于 Anthropic 的融资时间晚于 OpenAI,其估值包含了更新的收入和市场预期。若 OpenAI 在相同时间重新融资,两家公司的定价关系仍可能变化,因此“Anthropic 估值更高”只代表当前公开融资口径下的结果。

OpenAI 与 Anthropic 的估值变化经历了哪些阶段

OpenAI 的估值增长主要由 ChatGPT 的全球普及推动。公司在 2026 年融资公告中披露,ChatGPT 正接近每周 10 亿活跃用户,并已从消费级助手扩展到企业工作流、API 和软件开发场景;这种大规模分发能力长期以来是 OpenAI 获得高估值的重要基础。

Anthropic 的估值增长更集中在 2026 年。公司 2 月完成融资时估值为 3,800 亿美元,5 月进一步升至 9,650 亿美元,三个月内增长超过一倍。同期 Anthropic 披露年化收入运行率从 140 亿美元升至超过 470 亿美元,企业客户和 Claude Code 的快速扩张成为估值上调的主要解释。

两条估值曲线反映了不同发展路径。OpenAI 先通过 ChatGPT 建立广泛用户覆盖,再加速向企业和开发者市场延伸;Anthropic 则在企业 API、编程工具和代理型工作流中快速建立收入规模,并凭借更高的近期增速获得新的估值溢价。

收入规模如何支撑 OpenAI 与 Anthropic 的估值

OpenAI 在 2026 年 3 月披露,其月收入已达到 20 亿美元,对应简单年化规模约为 240 亿美元。公司还表示,2024 年底收入约为每季度 10 亿美元,说明 ChatGPT 订阅、企业产品和 API 使用在此后继续快速扩张。

Anthropic 在 2026 年 5 月披露,年化收入运行率已超过 470 亿美元,高于 2 月融资时公布的 140 亿美元。Anthropic 的数据反映某一时间点收入速度的年化结果,并不等同于已经完成审计的全年收入,但仍说明 Claude 的企业和开发者采用在短期内快速增长。

收入运行率不能脱离统计口径直接比较。OpenAI 披露的是当前月收入及其增长路径,Anthropic 披露的是年化运行率;两家公司还可能在渠道分成、云平台销售和 API 收入确认方面采用不同口径。因此,更合理的判断是 Anthropic 当前增长速度更快,而 OpenAI 已建立更广泛的用户和产品基础。

消费者业务与企业业务如何形成不同估值逻辑

OpenAI 的估值逻辑首先建立在 ChatGPT 的大规模消费者分发之上。庞大的个人用户基础可以转化为付费订阅、品牌认知和企业内部采用,同时为 API、Codex 和其他工作工具提供低成本获客入口。OpenAI 将这一模式描述为消费覆盖、企业部署、开发者使用和算力之间的增长飞轮。

Anthropic 的收入结构更偏向企业和开发者市场。公司披露,2026 年 2 月时已有超过 500 家客户的年化支出超过 100 万美元,财富 10 强企业中有 8 家使用 Claude;年支出超过 10 万美元的客户数量一年增长 7 倍。

消费者业务通常拥有更大的潜在市场和分发优势,但需要面对免费用户成本、付费转化和产品留存问题。企业业务合同规模更高、迁移成本更强,却可能带来客户集中、销售周期较长及对少数高价值工作流依赖的问题。

ChatGPT 与 Claude 的产品定位如何影响市场预期

ChatGPT 的产品定位覆盖消费者、企业员工和开发者。OpenAI 通过个人订阅、商业版和企业版座席、API 按量计费以及 Codex 等工具形成多层收入来源;截至 2025 年底,OpenAI 披露拥有超过 100 万家企业客户和超过 700 万个工作场景座席。

Claude 的增长重点更集中在编程、企业知识工作和代理型任务。Claude Code 可以读取代码库、修改文件、执行命令并连接开发工具,Anthropic 还将其扩展至金融、销售、网络安全和知识工作场景。

Claude Code 在 2026 年 2 月的年化收入已超过 25 亿美元,并较当年年初增长一倍以上;企业客户贡献了超过一半的 Claude Code 收入。这种高价值、使用频率高的开发者工具业务,是 Anthropic 估值快速追赶并超过 OpenAI 的关键因素之一。

微软、亚马逊和 Google 如何影响两家公司的估值

OpenAI 与微软的合作长期提供了云计算基础设施、企业销售渠道和资本支持。与此同时,OpenAI 当前估值也建立在进一步扩大独立算力供应、开发者平台和企业产品的能力之上,投资者会关注其是否能够在维持合作伙伴关系的同时降低单一基础设施来源的约束。

Anthropic 与 Amazon 和 Google 等云计算企业联系紧密,Claude 可以通过合作云平台触达企业客户。Anthropic 最新融资还包括此前由超大规模云厂商承诺的 150 亿美元投资,其中 Amazon 承诺金额为 50 亿美元;Micron、Samsung 和 SK hynix 等基础设施伙伴也参与了融资。

云厂商合作可以提供芯片、数据中心、销售渠道和企业客户,但也会产生收入分成、算力采购和战略依赖。投资者因此不仅关注谁获得更多云平台支持,还会评估模型公司能够保留多少毛利和客户关系控制权。

算力成本与资本需求如何影响估值合理性

算力是 OpenAI 与 Anthropic 高估值背后的共同约束。训练更强模型、为大量用户提供推理服务以及运行自主代理,都需要持续采购芯片、电力、数据中心和网络资源,因此收入增长并不自动代表盈利能力改善。

OpenAI 的 1,220 亿美元融资和 Anthropic 的 650 亿美元融资都远高于传统软件公司的常规融资规模。两家公司均将扩大计算能力列为核心资金用途,说明当前竞争不仅是模型和产品竞争,也是资本获取与基础设施供应能力的竞争。

高估值可以帮助企业以较低股权稀释比例募集更多资金,但也提高了下一轮融资或 IPO 的业绩门槛。若收入增长放缓、推理价格下降或开源模型缩小能力差距,投资者可能重新评估如此高规模的算力投入能否形成持续回报。

OpenAI 与 Anthropic 的估值应该如何比较

OpenAI 与 Anthropic 的估值不能只通过“估值除以收入”得出结论。私营公司的收入数据并非按统一会计标准定期披露,融资条款也可能包含优先清算、反稀释和其他权利,因此表面估值倍数不一定完全可比。

| 对比维度 | OpenAI | Anthropic |

|---|---|---|

| 最新公开估值 | 8,520 亿美元 | 9,650 亿美元 |

| 核心分发优势 | ChatGPT 全球消费者覆盖 | 企业与开发者深度采用 |

| 主要收入模式 | 个人订阅、企业座席、API、开发工具 | 企业 API、Claude 订阅、Claude Code、代理工具 |

| 近期收入信号 | 月收入约 20 亿美元 | 年化收入运行率超过 470 亿美元 |

| 主要增长驱动 | 用户规模、企业转化、API 与 Codex | Claude Code、企业客户、代理型工作流 |

| 主要基础设施关系 | 微软及多元算力合作 | Amazon、Google及芯片伙伴 |

| 估值优势 | 分发广、品牌强、产品覆盖全面 | 增速快、企业收入集中度高 |

| 主要估值压力 | 战略聚焦、算力成本、商业化效率 | 增长持续性、客户结构、扩张成本 |

从当前数据看,Anthropic 获得了更高的最新私募估值和更快的收入增长信号;OpenAI 则保有更大的消费者分发网络、更丰富的产品组合和更广泛的企业客户基础。两家公司代表的并不是完全相同的资产,而是两种不同的 AI 平台商业模式。

OpenAI 与 Anthropic 的高估值面临哪些挑战

OpenAI 面临的主要挑战是如何在消费者、企业、编程、代理和多模态产品之间保持战略聚焦。路透社援引相关报道指出,部分投资者对 OpenAI 在竞争压力下多次调整产品路线表达担忧,市场正在观察企业业务和 Codex 能否进一步支撑其 8,520 亿美元估值。

Anthropic 的主要挑战是证明近期超高速增长可以持续。年化收入运行率在短时间内大幅上升,可能受到少数大型客户、计算资源供给和 Claude Code 热度推动;若客户扩张速度下降,接近万亿美元的估值会对收入质量和盈利路径提出更高要求。

两家公司还共同面对模型能力趋同、API 价格下降、开源模型竞争、监管变化和高算力成本。高估值反映投资者对未来 AI 基础设施和工作平台的长期预期,但并不意味着短期盈利、上市价格或未来投资回报已经确定。

总结

截至 2026 年 5 月,Anthropic 以 9,650 亿美元最新投后估值超过 OpenAI 的 8,520 亿美元。Anthropic 的优势主要来自 Claude Code、企业客户和年化收入运行率的高速增长;OpenAI 的核心价值则来自 ChatGPT 的全球分发、企业客户基础、API 平台和多产品生态。

OpenAI 与 Anthropic 的估值差异,本质上是市场对两条商业路径的不同定价。OpenAI 更接近从消费者平台向企业基础设施扩展,Anthropic 更接近从企业模型与开发者工具向通用工作平台扩展。

比较两家公司时,需要同时观察收入口径、客户结构、产品黏性、算力成本和融资条款。最新私募估值可以反映资本市场当前预期,但不能替代对盈利能力和长期竞争壁垒的判断。

FAQ

OpenAI 和 Anthropic 的估值是股票市值吗?

OpenAI 和 Anthropic 的估值不是公开股票市值,而是根据最新私募融资价格计算的投后估值,目前不能像上市公司股票一样实时交易。

为什么后融资的公司更容易获得更高估值?

后融资的公司可以使用更新的收入和增长数据定价,也会受到当时资本市场情绪影响,因此不同时间完成的融资估值不能完全直接比较。

年化收入运行率等于全年实际收入吗?

年化收入运行率不等于全年实际收入,它是将当前月度或季度收入速度换算为一年,若未来增速或客户使用发生变化,最终全年收入也会不同。

Anthropic 估值超过 OpenAI 是否代表 Claude 用户更多?

Anthropic 估值超过 OpenAI 不代表 Claude 用户总量更多。ChatGPT 拥有更广泛的消费者覆盖,而 Anthropic 当前估值更强调企业收入增速和开发者工具表现。

高估值会如何影响未来 IPO?

高估值会提高未来 IPO 的定价基准,也会增加收入、利润和增长兑现压力;若公开市场接受的估值较低,企业可能面临估值下调。

普通用户现在可以买入 OpenAI 或 Anthropic 股票吗?

普通用户目前通常不能在公开证券市场直接买入 OpenAI 或 Anthropic 股票,两家公司仍属于私营企业,相关股权主要通过私募市场流通。

分享

目录

相关文章

GateClaw 与 AI Skills:Web3 AI Agent 的能力体系解析

GateClaw 的核心功能:Web3 AI Agent 工作站能力解析

一文盘点 Top 10 AI Agents

解读 Vana 的野心:实现数据货币化,构建由用户主导的 AI 开发生态

什么是 TAO?Bittensor 代币经济学、供应模型与激励机制详解