Hyperliquid CXMT Pre-IPO 合约是一种跟踪长鑫科技(CXMT)上市前股价预期的链上永续衍生品,以 USDC 结算,不提供 A 股记名股票所有权。与长鑫科技 CXMT 所梳理的三条参与路径相比,Hyperliquid 路径面向具备链上交易能力的全球用户,产品形态为 HIP-3 框架下的 IPOP 品类永续合约。

长鑫科技是长鑫存储的上市主体,其股票叙事与 DRAM 存储周期及科创板 IPO 进程密切相关。在 A 股正式挂牌前,Hyperliquid 上出现以 CXMT 为 ticker 的合成永续市场,使投资者可在链上表达对长鑫科技公开上市股价预期的方向性观点,而无需持有法定意义上的个股持仓。

理解 Hyperliquid CXMT 合约,须将公司基本面研究与合约机制研究分层:前者关注 DRAM 业务与竞争格局;后者聚焦 HIP-3 部署规则、IPOP 品类属性、标记价与资金费率,以及上市后 oracle 过渡逻辑。实际操作步骤可对照 Hyperliquid 交易流程;路径选择则可参考 投资者如何参与长鑫科技。

Hyperliquid 上的 CXMT Pre-IPO 合约是什么?

Hyperliquid 上的 CXMT 通常以 xyz:CXMTUSD 等形式出现,由 Trade.xyz 等 HIP-3 部署方在独立永续 DEX 上挂牌。合约跟踪长鑫科技一股 A 股的人民币预期价格,并按汇率折算为美元计价,以 USDC 作为保证金与结算资产。

CXMT Pre-IPO 合约属于合成衍生品:持有仓位仅代表对长鑫科技上市前后公开市场价格的方向性敞口,不对应 IPO 配售、记名股权、分红权、投票权或公司资产请求权,也不能在上市后直接兑换为 A 股持仓。

| 维度 | CXMT Pre-IPO 合约 | A 股记名股票 |

|---|---|---|

| 权利形态 | 合成价格敞口 | 法定股东权利 |

| 结算资产 | USDC | 人民币账户持仓 |

| 定价锚点(上市前) | 链上订单簿 + 部署方 oracle | 发行定价与二级市场现货 |

上表强调产品属性差异,不作路径优劣判断。合约 ticker 须与长鑫科技上市主体对应,避免与其他含 CXMT 字样的品种混淆。

HIP-3 框架如何承载 Pre-IPO 合约?

HIP-3(Builder-deployed perpetuals)是 Hyperliquid 的第三方部署永续框架:满足质押要求的部署方可独立运营一个永续 DEX,拥有独立保证金池、订单簿与合约参数设置权。CXMT 等 Pre-IPO 合约即在此框架下由 Trade.xyz 等 builder 部署。

部署方负责市场定义(oracle 规格、杠杆上限)与市场运营(定期更新 oracle 价格、资金费率参数、必要时暂停或结算市场)。用户侧交易接口与 HyperCore 其他永续产品统一,通过资产 ID 区分不同 DEX 下的 ticker。部署方须维持最低 HYPE 质押;不当 oracle 操作可能面临验证者投票削减质押。

IPOP 品类有哪些规则?与股票永续有何不同?

IPOP(Pre-IPO Perpetual)是 Trade.xyz 为上市前公司设立的合约品类,CXMT 合约即属此类。IPOP 提供合成价格敞口,跟踪标的公司在产生可靠外部现货报价之前的预期股价,而非映射已上市股票的持续现货行情。

与常规股票永续相比,IPOP 在上市前通常缺乏可强制锚定的外部连续现货 oracle,定价更多依赖链上订单簿与部署方 oracle 输入。合约规格会约定 Outside Launch Date 与 Settlement Period:若标的在截止日前完成上市,合约预期转为标准股票永续;若未能上市,可能按市场全周期时间加权平均价(TWAP)等方式结算。

| 对比项 | IPOP(上市前) | 标准股票永续(上市后) |

|---|---|---|

| 定价参考 | 链上订单簿 + 部署方 oracle | 外部 A 股现货 + 订单簿 |

| 权利属性 | 无股权、无 IPO 配售权 | 仍为衍生品,无股权 |

| 过渡机制 | 上市后转为标准永续 | 不适用 |

IPOP 规则以部署方市场说明书为准。CXMT 作为科创板 IPO 标的,在汇率折算与外部现货接入方式上可能与美股 IPOP 存在参数差异,交易前须逐项核对合约规格页。

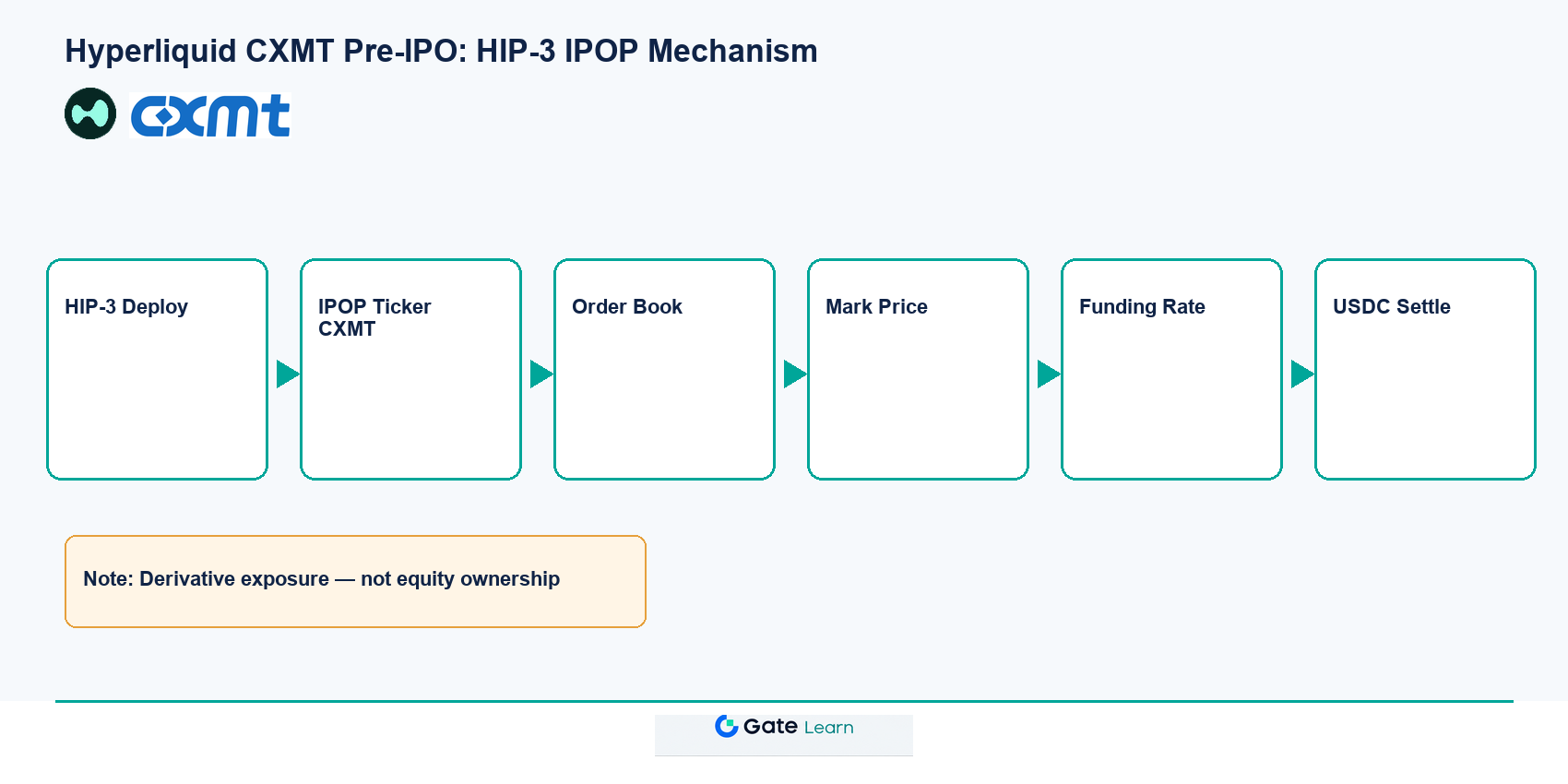

图 1. HIP-3 IPOP 机制示意:部署方定义规格,订单簿与 oracle 共同决定标记价,资金费率按溢价结算,上市后过渡至外部现货定价。

图 1. HIP-3 IPOP 机制示意:部署方定义规格,订单簿与 oracle 共同决定标记价,资金费率按溢价结算,上市后过渡至外部现货定价。

标记价与资金费率如何运作?

标记价(Mark Price)用于保证金计算、强平触发与资金费率结算。HIP-3 部署方通过 setOracle 提交 oracle 价格、mark 候选值及 externalPerpPx,协议取本地订单簿中间价(最优买卖价与最近成交的中位数)与部署方输入的中位数,作为新的标记价。

上市前,CXMT IPOP 缺乏可强制依赖的 A 股连续现货源,标记价主要由链上订单簿供需与部署方输入塑造。部署方通常需保持约每 3 秒一次的 oracle 更新;若长时间未更新,协议可能回退至本地订单簿价格。上市后,外部 A 股成交价将参与指数与标记价计算,过渡时可能出现标记价阶跃。

资金费率是永续合约多空之间的周期性费用交换,用于使标记价向参考价格靠拢。HIP-3 采用响应式资金公式:溢价由订单簿冲击买卖价相对 oracle 价格的偏离计算,再乘以部署方资金乘数与 8 小时利率分量,按固定周期(通常每小时)结算。上市前,资金费率更多反映链上多空失衡;费率为正时多头向空头支付,为负时方向相反。

上市后 Oracle 如何过渡?

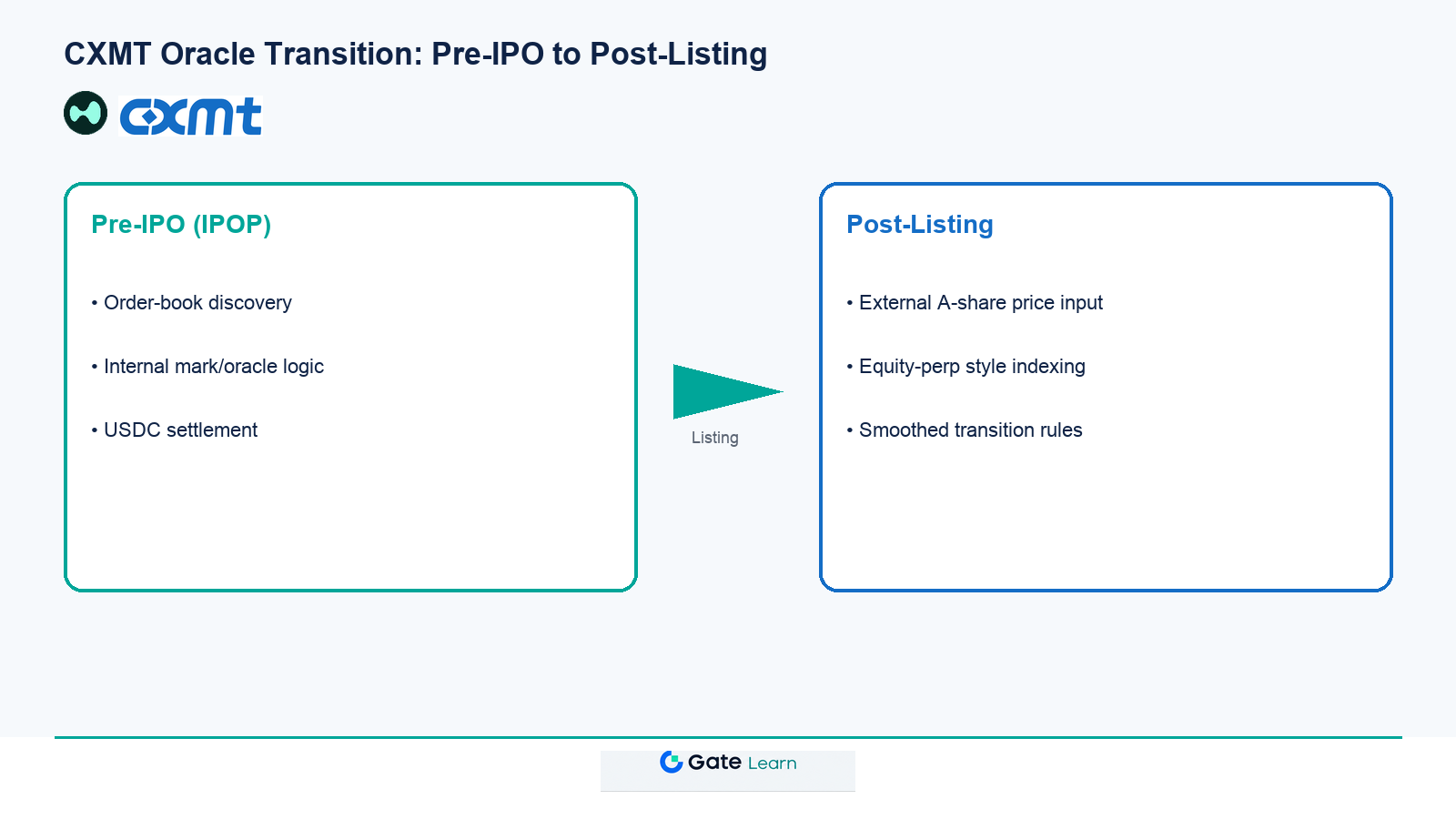

当长鑫科技完成 A 股上市并产生可被合约规格认可的外部现货报价时,CXMT IPOP 预期自动过渡为引用外部价格的常规股票永续。核心变化在于 oracle 输入来源:外部 A 股成交价进入指数计算,部署方 setOracle 将更多反映公开市场信息。

过渡前后,持仓形态仍为永续合约,不会自动变为 A 股股票账户持仓。未平仓头寸按过渡时的标记价继续存在,但定价逻辑切换可能带来标记价阶跃、资金费率结构变化与流动性深度改变。若上市进程延迟或超出 Outside Launch Date,合约可能进入结算观察期,最终以 TWAP 或其他约定方式现金结算。

图 2. CXMT 上市后 Oracle 过渡示意:上市前依赖链上订单簿定价,上市后外部 A 股现货参与标记价计算。

图 2. CXMT 上市后 Oracle 过渡示意:上市前依赖链上订单簿定价,上市后外部 A 股现货参与标记价计算。

交易 CXMT Pre-IPO 合约有哪些风险与局限?

CXMT Pre-IPO 合约的优势在于链上 24/7 交易、全球可及性与双向杠杆能力。与此同时,机制层面存在多项结构性风险:上市前合约价与 A 股发行价或上市后现货价可能显著分化;IPOP 市场深度有限,市价单与强平可能产生较大滑点;HIP-3 参数、IPOP 规格或地区限制可能调整;上市后 oracle 切换可能导致标记价阶跃;DRAM 行业周期等技术基本面变量仍影响长期价值预期。

| 风险类型 | 机制来源 |

|---|---|

| 定价偏离 | 上市前缺乏外部现货锚定 |

| 流动性不足 | IPOP 参与者与深度有限 |

| 过渡阶跃 | 上市前后 oracle 逻辑切换 |

| 杠杆清算 | 标记价波动与保证金约束 |

衍生品路径不提供股东保护机制。参与前须完成产品属性、合约规格与自身风险承受能力的独立核对。

总结

Hyperliquid CXMT Pre-IPO 合约是 HIP-3 框架下、IPOP 品类的合成永续衍生品,跟踪长鑫科技上市前后的预期股价,以 USDC 结算,不构成 A 股记名股权。上市前标记价主要由链上订单簿与部署方 oracle 维护;资金费率按溢价与部署方参数周期性结算;上市后预期过渡为引用外部 A 股现货的常规股票永续。理解机制、核对规格、区分衍生品与股票所有权,是参与该路径的前提。

FAQ

Hyperliquid 上的 CXMT 是股票吗?

不是。Hyperliquid CXMT(如 xyz:CXMTUSD)是 IPOP 永续合约,跟踪长鑫科技股价预期并以 USDC 结算。持有合约不享有记名股权、IPO 配售、分红或投票权,也不能直接兑换为 A 股持仓。

HIP-3 是什么?和 CXMT 合约有什么关系?

HIP-3 是 Hyperliquid 的第三方部署永续框架,允许满足质押要求的 builder 独立运营永续 DEX。CXMT Pre-IPO 合约由 Trade.xyz 等部署方在 HIP-3 下挂牌,拥有独立订单簿、保证金池与 oracle 运营责任。

IPOP 和常规股票永续有什么不同?

IPOP 面向上市前公司,上市前阶段缺乏可强制锚定的外部现货 oracle,标记价更多依赖链上订单簿与部署方输入。标的完成上市后,IPOP 预期转为引用外部现货的标准股票永续;若未能上市,可能按 TWAP 等方式结算。

CXMT 合约的标记价怎么算?

HIP-3 部署方通过 setOracle 提交价格候选值,协议将本地订单簿中间价与部署方输入取中位数作为标记价。上市前主要反映链上供需;上市后外部 A 股现货将参与指数与标记价计算,过渡时可能出现定价逻辑切换。

资金费率如何影响 CXMT 持仓?

资金费率按订单簿溢价、部署方资金乘数与利率分量计算,周期性在多空持仓者之间结算。费率为正时多头付给空头,为负时相反。资金费率反映持仓成本与多空失衡,不等同于标的价格方向判断。

长鑫科技上市后 CXMT 合约会怎样?

上市后 CXMT IPOP 预期转为常规股票永续,外部 A 股成交价参与 oracle 与标记价计算。未平仓头寸仍为合约形态,不自动变为股票持仓。过渡时标记价可能发生阶跃,须关注保证金与强平风险;若上市延迟超出规格约定,可能进入 TWAP 等结算流程。

分享

目录

相关文章

比特币的未来与传统金融 (3,3)

GoldFinger 如何运作?黄金资产代币化机制、储备证明与链上流通全解析

2026 年黄金价格深度展望:高位震荡偏强,还是开启新一轮趋势上涨?

GoldFinger 在 DeFi 中的应用场景有哪些?黄金资产如何进入链上金融体系?

Pharos 如何推动 RWA 上链?解析其 RealFi 基础设施逻辑