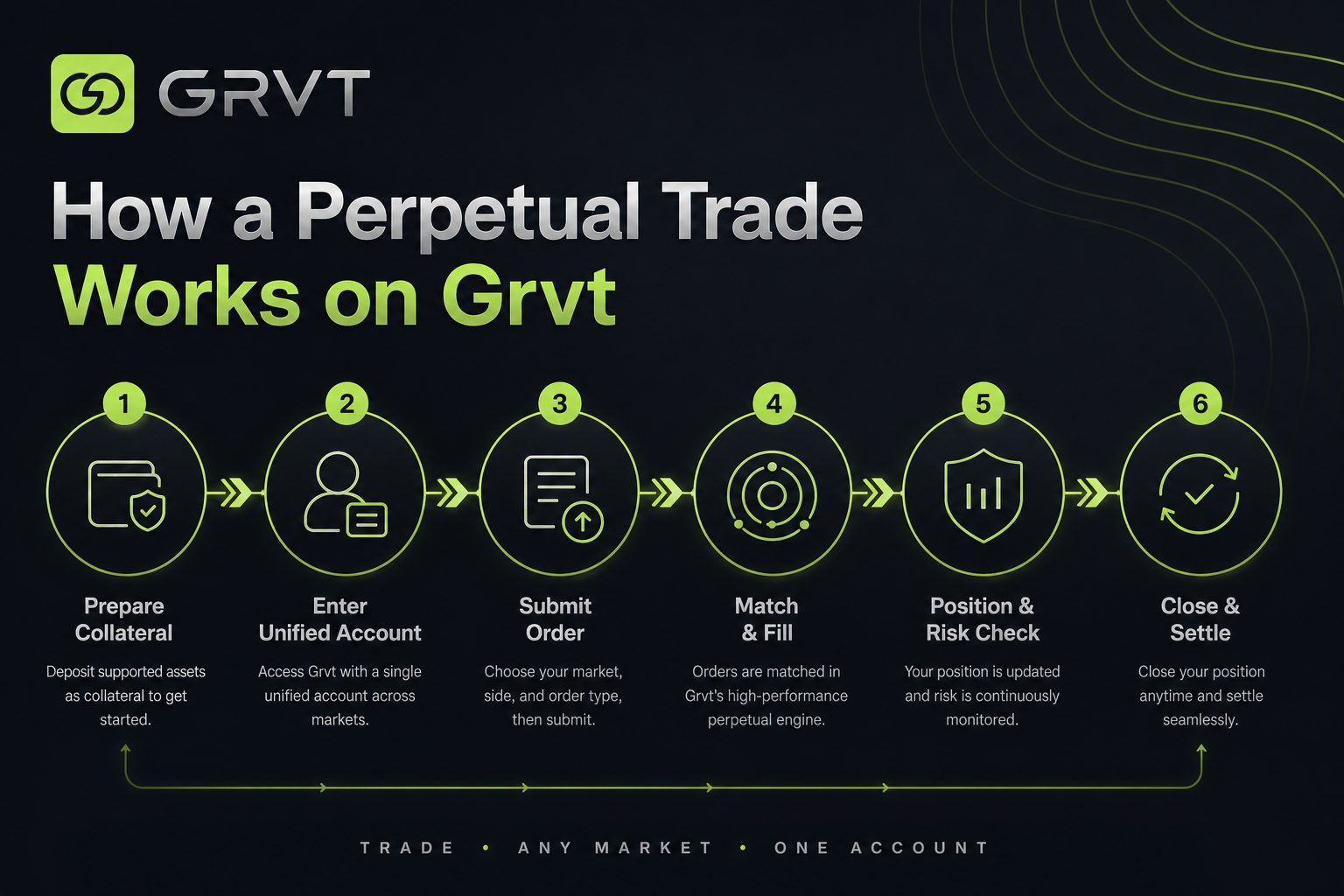

Grvt 的永续交易流程,需要放在 Grvt 整体定位 之下理解:平台并不是把永续合约当成独立产品,而是把交易、保证金和余额管理都纳入同一个非托管账户。这样一来,一笔交易的关键就不只是“有没有成交”,而是抵押品如何进入统一账户、风险如何持续计算,以及平仓后余额如何重新回流到可继续使用的资金池。

开仓前要准备什么?

在 Grvt 上发起永续交易之前,账户需要先具备可识别的资产余额、可用抵押品和明确的仓位方向。由于平台强调 统一保证金,准备阶段并不是为单一仓位单独转入一笔保证金,而是先把可用资产放进统一账户,再由系统判断这些资产能为哪些市场提供抵押支持。

| 准备项 | 作用 | 对交易流程的影响 |

|---|---|---|

| 非托管账户可用余额 | 作为全账户资金基础 | 决定是否能形成可用保证金 |

| 支持的抵押品 | 进入统一风险视角 | 影响挂单和开仓空间 |

| 交易品种与方向 | 确认做多或做空目标 | 决定后续订单参数与风险暴露 |

这一步的重点是先形成“账户级可用资金”,而不是把每一笔交易拆成孤立钱包操作。也正因为如此,Grvt 的交易入口与资金入口天然相连。

抵押品如何进入统一账户?

抵押品进入流程的核心,是让余额先成为账户资本,再被风险引擎识别为可用保证金。Grvt 公开口径强调 one balance 与 earn while you trade,说明资金进入后并不只服务于某一张订单,而是先被纳入统一账户,再决定可用于交易、持有,或同账户内其他配置路径。

从流程上看,资金进入账户后通常会经历“到账确认、资产识别、折算或权重评估、生成可用保证金”几个连续环节。这里需要把握一个原则:统一保证金的前提,是不同资产先被放进同一风险框架。

| 阶段 | 账户内部发生的事 | 结果 |

|---|---|---|

| 到账 | 资产进入非托管账户 | 形成原始余额 |

| 识别 | 系统确认资产类别与可用性 | 判断能否作为抵押品 |

| 评估 | 统一保证金框架计算可用值 | 生成可下单的保证金空间 |

这也是 Grvt 与一般永续 DEX 常见单市场抵押思路不同的地方。平台对比中常被提到的差异,本质上就体现在资金先成为“账户资产”,再成为“仓位支持”的顺序上。

订单如何提交与执行?

当账户中形成可用保证金后,用户提交的永续订单会进入订单参数确认、保证金预检查、成交或挂单等待的流程。无论是市价还是限价,平台都需要先确认账户层是否有足够空间承接新增风险。

订单执行可以拆成四个连续动作:输入交易对与方向、填写数量与价格条件、触发保证金与风险检查、在满足条件后成交并生成仓位。这里的重点不在于未公开撮合细节,而在于下单并不会直接跳过账户层检查,因为统一保证金意味着任何新增仓位都会影响全账户净风险。

| 步骤 | 用户看到的动作 | 系统侧关键判断 |

|---|---|---|

| 设定订单 | 选择市场、方向、数量 | 是否属于支持市场 |

| 提交订单 | 发出买入或卖出指令 | 可用保证金是否充足 |

| 订单等待或成交 | 挂单或立即执行 | 风险暴露是否超限 |

| 仓位生成 | 持仓出现在账户中 | 更新账户权益与占用保证金 |

这张表反映出,Grvt 的订单提交不是单纯的撮合问题,而是账户、订单和风险引擎同时参与的联动过程。

图 1. Grvt 永续交易流程:从准备抵押品、进入统一账户到下单、风控与平仓结算。

图 1. Grvt 永续交易流程:从准备抵押品、进入统一账户到下单、风控与平仓结算。

仓位、保证金与风险控制如何变化?

订单成交后,账户不会停止计算。相反,统一保证金的真正作用,恰恰体现在持仓期间的持续更新。仓位一旦形成,账户权益、未实现盈亏、可用保证金和风险水平都会随市场价格变化而同步调整。

这意味着一笔新仓位可能压缩其他订单的可用空间,也可能因为盈利释放更多可用保证金。风险控制因此是动态的,不是开仓时一次性确认后就不再变化。交易生命周期的关键,仍是统一保证金如何在不同持仓之间分配资本效率,而不是某一单笔成交本身。

风险检查通常围绕三个问题展开:账户权益是否足够、现有持仓是否接近风险阈值、新订单或价格波动是否会放大全账户暴露。由于是统一账户视角,风险不是孤立落在某一张单上,而是聚合到整个平台识别的账户净敞口上。

平仓与结算如何完成?

平仓流程的逻辑,是把持仓风险重新转换成账户余额状态。当用户提交反向订单或执行平仓操作后,系统会先减少或结束原有仓位,再把已实现盈亏、手续费和保证金释放结果计入账户权益。完成这一轮更新后,原先被占用的保证金会部分或全部回到可用余额。

如果账户同时还连接收益层,平仓后的闲置资金就有机会重新进入“可继续使用”的状态。Grvt 把交易与余额管理放在同一结构中的意义在于:开仓时资金被调动,持仓时资金被占用并持续评估,平仓后资金回流到账户池,随后可以继续等待下一笔交易,或转向收益和投资模块。

需要注意的是,结算完成不代表风险概念消失。账户仍需面对资产价格波动、流动性条件和平台规则变化等影响,因此平仓后的余额回流,更适合理解为“恢复账户灵活性”,而不是“风险归零”。

使用 Grvt 永续交易时需要注意哪些风险?

Grvt 的流程型优势,在于交易路径与账户路径被整合得更紧密;相应的风险,也集中在统一账户层被放大。第一类风险来自杠杆和价格波动,仓位变化会直接影响全账户可用保证金。第二类风险来自抵押品结构,不同资产在统一保证金中可能具有不同风险权重。第三类风险来自平台外延层,如果余额同时关联收益或投资模块,资金使用顺序和可用性判断会比单一合约账户更复杂。

因此,理解 Grvt 的永续交易流程,不应只盯着开仓按钮,而要同时理解“资金进入账户之后如何被计算、占用、释放和回流”。这也是该平台与传统中心化合约页或单功能永续 DEX 不同的地方。

总结

在 Grvt 上,一笔永续合约交易的完整路径可以概括为:资金先进入非托管账户,再被统一保证金框架识别为可用抵押品;随后订单提交并接受账户级风险检查;成交后仓位、权益和保证金持续联动变化;平仓后已释放的资金重新回到统一账户余额中。整套流程的重点不是单次成交动作,而是同一笔资金如何在交易生命周期中持续流转。

FAQ

在 Grvt 上开一笔交易的流程是什么?

在 Grvt 上开一笔交易,通常先是资金进入非托管账户,再由统一保证金机制把可用资产识别为抵押品。随后用户提交订单,系统进行保证金与风险检查,满足条件后成交并生成仓位。

Grvt 的 unified margin 是什么意思?

Grvt 的 unified margin 指全账户维度的统一保证金机制,不同资产和持仓在同一风险框架中计算可用保证金。这样做的作用,是让一笔余额不必只服务单一仓位,而能在账户层支持多个交易动作。

Grvt 是否是非托管平台?

Grvt 公开强调非托管或 self-custodial 账户结构,重点在于用户资产控制方式不同于传统中心化托管平台。非托管并不等于没有交易风险或协议风险,只表示资产与账户设计更接近链上自主管理模式。

使用 Grvt 有哪些风险?

使用 Grvt 的风险主要包括杠杆带来的价格波动风险、统一保证金下的账户连带风险,以及抵押品和外部收益模块可能引入的结构风险。理解风险时,需要把仓位风险、账户风险和资产风险分开看待。

平仓后保证金会如何变化?

平仓后,原仓位占用的保证金会随着仓位关闭而释放,并与已实现盈亏、手续费等结果一起更新到账户权益中。完成结算后,回流的余额通常会重新成为账户级可用资金,而不是停留在隔离的合约子钱包里。

分享

相关文章

Master Protocol:激活 BTC 生息潜力

什么是 Fluid(FLUID)?一文了解 Fluid 的流动性基础设施与 DeFi 聚合机制

Fluid(FLUID)代币经济模型解析:用途、分配与激励机制

链上数据分析:六个分析工具介绍及使用案例