长鑫科技(CXMT)与三星电子、SK 海力士、美光科技的核心差异在于全球 DRAM 份额层级与 HBM 产品纵深:前三者长期占据行业主要产能与高端内存供应,长鑫科技作为拟在科创板挂牌的 DRAM 龙头股票标的,在标准 DRAM 扩产上持续爬坡,高端品类仍与头部存在技术代差。理解长鑫科技(CXMT) 的股票叙事,须先把四家主体放回同一 DRAM 竞争坐标系,再区分各自上市市场与业务纯度。

三星电子是什么?

三星电子(Samsung Electronics)是在韩国 KRX 上市、股票代码为 005930 的综合半导体与消费电子巨头,DRAM 业务隶属于 Device Solutions(DS)事业部,是全球规模最大的存储芯片制造商之一。

三星电子 DRAM 覆盖服务器、移动与 PC 下游,HBM 供应与 SK 海力士并列前列。收入结构多元,除 DRAM 外还含 NAND、晶圆代工、显示与手机,DRAM 周期须按事业部口径阅读,不宜等同于「纯 DRAM 股票」。三星电子通常居全球「三巨头」之首,研究其股票须同时覆盖存储器周期与集团多元化交叉影响。

SK 海力士是什么?

SK 海力士(SK hynix)是在韩国 KRX 上市、股票代码为 000660 的半导体存储器公司,业务重心集中于 DRAM 与 NAND,是 AI 算力浪潮中 HBM 的主要供应商之一。

SK 海力士收入高度绑定存储器制造,DRAM 与 HBM 权重显著高于三星电子的集团结构。HBM 进入英伟达等 AI 加速卡供应链,使高端内存与标准 DDR 形成收入分层。Gate 上 SKHYNIXG 映射 SK 海力士股票,与 CXMT 的 A 股/合约路径属不同市场体系。市场份额通常居全球第二,HBM 技术迭代是区分两家高端竞争力的关键变量。

美光科技是什么?

美光科技(Micron Technology, Inc.)是在美国 Nasdaq 上市、股票代码为 MU 的半导体存储器公司,同时运营 DRAM 与 NAND 两大品类,是西方阵营中唯一进入全球 DRAM 第一梯队的制造商。

美光科技产品进入服务器、PC、智能手机与 AI 基础设施,收入受 DRAM 与 NAND 双周期影响。HBM 量产节奏略晚于 SK 海力士,但仍在追赶;业务纯度高于三星电子,更接近「存储器制造」口径。市场份额通常居全球第三,三家合计占据行业大部分份额,亦受美国出口管制政策约束。

长鑫科技是什么?

长鑫科技(ChangXin Technology,CXMT)是长鑫存储(ChangXin Memory Technologies)的上市主体,主营 DRAM 设计、制造与销售,是 Gate 与资本市场语境中指向中国本土 DRAM 龙头的股票简称。

长鑫存储负责研发与量产,长鑫科技作为上市平台对接 A 股科创板及链上衍生品。长鑫 DRAM 业务结构按 DDR4、LPDDR4 等品类拆解收入逻辑。与三巨头相比,全球份额仍处追赶阶段,但在本土供应链自主化与产能扩张上具有结构性定位。股票可通过 A 股、Hyperliquid Pre-IPO 与 Gate 盘前永续获得敞口,投资者如何参与长鑫科技对照三条路径权利差异;链上合约为衍生品,Hyperliquid CXMT 机制说明 HIP-3 定价与结算规则。

一表看懂 DRAM 竞争格局核心差异

四家主体可从上市市场、DRAM 业务纯度、全球份额层级与 HBM 布局四个维度横向对照。下表归纳结构性差异,目的在于建立分类边界,不对任一标的作优劣排序。

| 对比维度 | 三星电子(005930) | SK 海力士(000660) | 美光科技(MU) | 长鑫科技(CXMT) |

|---|---|---|---|---|

| 上市市场 | 韩国 KRX | 韩国 KRX | 美国 Nasdaq | A 股科创板(拟挂牌) |

| 业务纯度 | 集团多元化,DRAM 为 DS 事业部之一 | 存储器为主,DRAM+HBM 权重高 | DRAM+NAND 双品类 | 聚焦 DRAM |

| 全球 DRAM 份额 | 第一梯队(约四成区间) | 第一梯队(约四分之一区间) | 第一梯队(约两成区间) | 追赶阶段(个位数至低两位数) |

| HBM 布局 | HBM3E 量产供应 | HBM3E 主力供应商 | HBM3 爬坡中 | 标准 DRAM 为主,HBM 仍在发展 |

| 主要下游 | 服务器、移动、PC、AI 加速卡 | AI 加速卡、服务器、移动 | 服务器、PC、移动、AI | 本土服务器、移动、PC |

| 股票敞口路径 | KRX 实股 / SKHYNIXG 等 | KRX 实股 / SKHYNIXG | 美股 MU | A 股 / 链上合约 / Gate 盘前永续 |

上表显示,「同属 DRAM」仅停留在广义存储产业链层面。三星电子的集团多元化口径、美光科技的双品类结构、长鑫科技的本土追赶定位,使四家财务指标与周期暴露并不直接可比。份额数据为行业研究机构(如 CFM 闪存市场、TrendForce 等)长期跟踪的区间估算,具体百分比随产能投放与需求周期变动。

图 1. 长鑫科技、三星电子、SK 海力士与美光科技 DRAM 股票竞争维度对照。

图 1. 长鑫科技、三星电子、SK 海力士与美光科技 DRAM 股票竞争维度对照。

HBM 与产能结构如何分层对照?

HBM 是 AI 算力需求下 DRAM 竞争的高端分层,四家在该维度的产能与技术节点并不对称。下表按品类纵深与产能角色归纳,便于理解「标准 DRAM 扩产」与「HBM 供应」两条线的差异。

| 分层维度 | 三星电子 | SK 海力士 | 美光科技 | 长鑫科技 |

|---|---|---|---|---|

| 标准 DRAM(DDR4/LPDDR4 等) | 全品类覆盖,产能规模最大 | 全品类覆盖,产能规模次之 | 全品类覆盖,产能规模第三 | 成熟品类为主,持续扩产 |

| 先进 DRAM(DDR5/LPDDR5) | 量产供应 | 量产供应 | 量产供应 | 推进中 |

| HBM(高带宽内存) | HBM3E 量产,供应 AI 加速卡 | HBM3E 主力供应商 | HBM3 量产爬坡 | 仍在技术积累阶段 |

| 产能扩张驱动 | 先进制程+HBM 资本开支 | HBM 与 DDR5 双线扩产 | 美国本土晶圆厂+HBM | 本土晶圆厂扩产、设备国产化 |

| 地缘与供应链 | 韩国制造,全球客户 | 韩国制造,全球客户 | 美国制造为主,受出口管制 | 中国制造,本土供应链导向 |

HBM 层级的差异意味着:研究 AI 内存供应时,三星电子与 SK 海力士处于同一对照组,美光科技为追赶者,长鑫科技目前更多归入标准 DRAM 产能与自主化叙事。将四家 HBM 进展并列而不标注技术代差,容易把行业结构差异误读为经营能力排序。

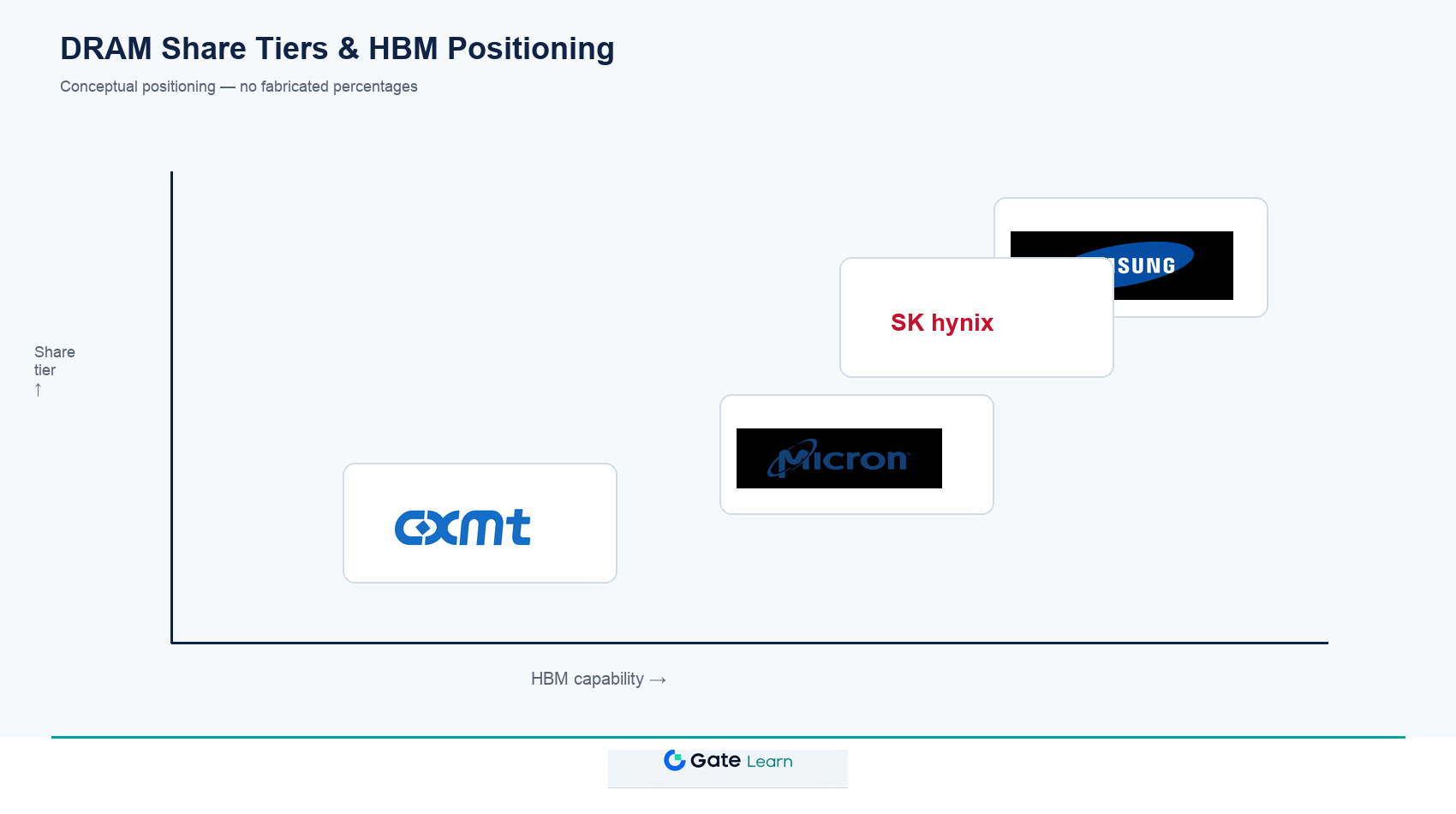

图 2. 全球 DRAM 份额层级与 HBM 能力定位:三巨头主导高端内存,长鑫科技聚焦标准 DRAM 扩产。

图 2. 全球 DRAM 份额层级与 HBM 能力定位:三巨头主导高端内存,长鑫科技聚焦标准 DRAM 扩产。

对比时有哪些局限?

长鑫科技与三星、SK 海力士、美光的横向对比存在结构性局限,须在阅读对比结论前先行理解。

份额与财报口径不一致

CFM、TrendForce 等按出货量估算份额,各家财报按事业部披露,长鑫科技上市前后粒度亦可能变化,跨公司对比须标注来源与口径。

业务纯度限制财务可比性

三星 DS 事业部仅覆盖部分集团收入,美光含 NAND,长鑫尚无完整公开财报;毛利率或 capex 并列须标注业务边界。

HBM 与标准 DRAM 周期不同步

HBM 供不应求与 DDR 价格周期可能背离,三巨头 HBM 权重高于长鑫,不宜将四家归入同一周期逻辑。

股票路径与权利结构不同

KRX 实股、美股 MU、A 股 CXMT 与链上衍生品在记名股权、交易时段、结算货币上存在结构性差异。

总结

长鑫科技(CXMT)与三星电子、SK 海力士、美光科技同属 DRAM 存储赛道,但全球份额层级、HBM 产品纵深、业务纯度与上市市场各不相同。三巨头合计占据全球 DRAM 主要产能并主导 HBM 供应,长鑫科技作为本土 DRAM 龙头股票标的聚焦标准 DRAM 扩产与供应链自主化。对比目的在于建立可比边界与分类框架,不构成对任一标的优劣的判断。

FAQ

DRAM 行业「三巨头」是哪几家?

全球 DRAM 行业长期由三星电子、SK 海力士与美光科技三家主导,合计占据全球 DRAM 大部分市场份额。行业研究机构(如 TrendForce、CFM 闪存市场)按出货量或营收持续跟踪三家份额变动。

长鑫科技和三星、SK 海力士差距体现在哪?

差距主要体现在全球 DRAM 份额层级、HBM 产品量产进度与业务规模。三星电子与 SK 海力士在产能规模与 HBM 供应上处于前列,美光科技位居第三;长鑫科技在标准 DRAM 扩产与本土供应链自主化上持续爬坡,HBM 仍处追赶阶段。

四家公司的 HBM 布局有何不同?

三星电子与 SK 海力士在 HBM3E 量产供应上处于供应前列,是 AI 加速卡内存的主要供应商。美光科技 HBM3 处于量产爬坡阶段。长鑫科技目前以标准 DRAM 为主,HBM 仍在技术积累与产能准备阶段。

长鑫科技股票和韩股、美股存储股怎么区分?

长鑫科技拟在 A 股科创板挂牌,亦可通过 Hyperliquid 与 Gate 盘前永续获得衍生品敞口。三星电子(005930)与 SK 海力士(000660)在韩国 KRX 交易,美光科技(MU)在美国 Nasdaq 交易。四者上市市场、结算货币与股东权利结构不同。

对比四家 DRAM 股时最常犯的错误是什么?

常见错误包括:不区分三星电子集团口径与纯 DRAM 口径、将长鑫科技与三巨头份额直接排名、忽略 HBM 与标准 DRAM 周期差异、以及混淆 A 股实股与链上合约衍生品的路径属性。

研究 CXMT 股票还应关注哪些信息?

除竞争格局外,还须关注长鑫科技科创板 IPO 进展、DRAM 产能爬坡节奏、先进制程推进,以及 A 股、Hyperliquid 与 Gate 三条参与路径的产品属性与风险边界。竞争对比提供行业坐标,不构成交易建议。

分享

相关文章

比特币的未来与传统金融 (3,3)

GoldFinger 如何运作?黄金资产代币化机制、储备证明与链上流通全解析

2026 年黄金价格深度展望:高位震荡偏强,还是开启新一轮趋势上涨?

GoldFinger 在 DeFi 中的应用场景有哪些?黄金资产如何进入链上金融体系?

Pharos 如何推动 RWA 上链?解析其 RealFi 基础设施逻辑