ARM 的业务理解不能只停留在“半导体公司”这个笼统标签上。它的收入结构、生态位置和增长逻辑都来自授权模式:一方面向芯片设计和设备厂商收取前期授权费,另一方面按出货量或使用量获取持续版税。理解 ARM 股票商业模式,要先分清架构授权、芯片设计和芯片制造三层关系。

Arm Holdings(ARM)是什么?为什么它是芯片生态中的关键股票?

Arm Holdings 是一家以计算架构和知识产权为核心的公司,ARM 架构广泛用于移动设备、嵌入式系统、汽车电子、物联网和部分数据中心产品。它的关键价值不是“自己卖多少颗芯片”,而是让更多终端和芯片厂商围绕同一套指令集、工具链和软件生态进行开发。

这意味着 ARM 的股票逻辑更接近“生态基础设施”而非传统硬件制造。只要 ARM 架构在新终端、新平台和新算力场景中继续扩张,其商业覆盖面就会继续扩大。ARM 架构与低功耗设计解释了这种生态扩张为什么长期重要。

ARM 的商业模式如何运作?

ARM 的商业模式通常分成两部分:前期授权和后续版税。前期授权决定客户是否可以使用 ARM 架构或相关 IP;版税则与芯片出货、终端部署或协议使用情况相关,形成更持续的收入流。

| 收入环节 | 作用 | 关注点 |

|---|---|---|

| 授权费 | 允许客户使用 ARM 架构/IP | 客户数量、授权范围、合同期限 |

| 版税 | 随终端和芯片出货持续产生收入 | 下游出货量、终端结构、市场渗透率 |

| 生态扩张 | 拉动更多平台采用 ARM | 软件兼容性、开发者支持、伙伴生态 |

这套模式决定 ARM 不依赖单一工厂产能,而更依赖生态扩张和终端渗透。对股票研究者来说,重点不是制造产能,而是授权对象是否扩大、版税是否跟随终端出货提升,以及 ARM 架构是否继续被新场景采用。

ARM 架构为什么重要?

ARM 架构的重要性在于低功耗、高效率和广泛兼容。移动设备长期重视续航与散热,ARM 在这些方面形成了明显优势,后来又扩展到汽车电子、边缘 AI 和部分服务器场景。

| 维度 | ARM 架构特点 | 对生态的影响 |

|---|---|---|

| 功耗 | 通常更强调能效比 | 适合电池供电与高密度部署 |

| 兼容性 | 有成熟的软件和工具链生态 | 降低开发迁移成本 |

| 扩展性 | 可覆盖从手机到数据中心的多层场景 | 扩大授权与版税机会 |

ARM 的护城河不只来自技术本身,也来自生态路径依赖。软件、开发工具、芯片设计和终端厂商一旦围绕 ARM 形成深度协同,迁移成本就会提高,这也是它在芯片产业链中持续重要的原因。

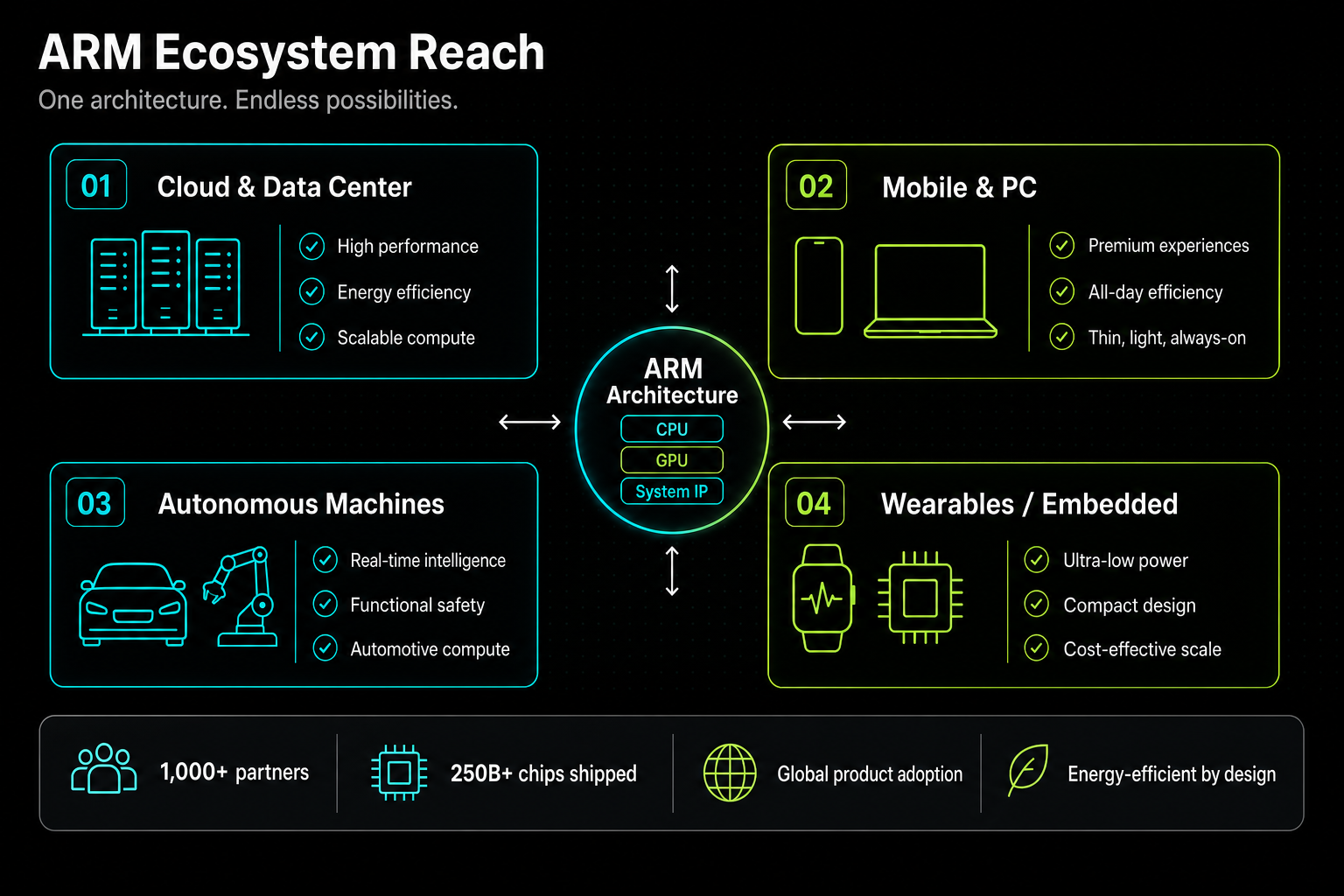

图 1. ARM 架构生态示意:低功耗设计、软件兼容性和多终端渗透共同构成其技术基础。

图 1. ARM 架构生态示意:低功耗设计、软件兼容性和多终端渗透共同构成其技术基础。

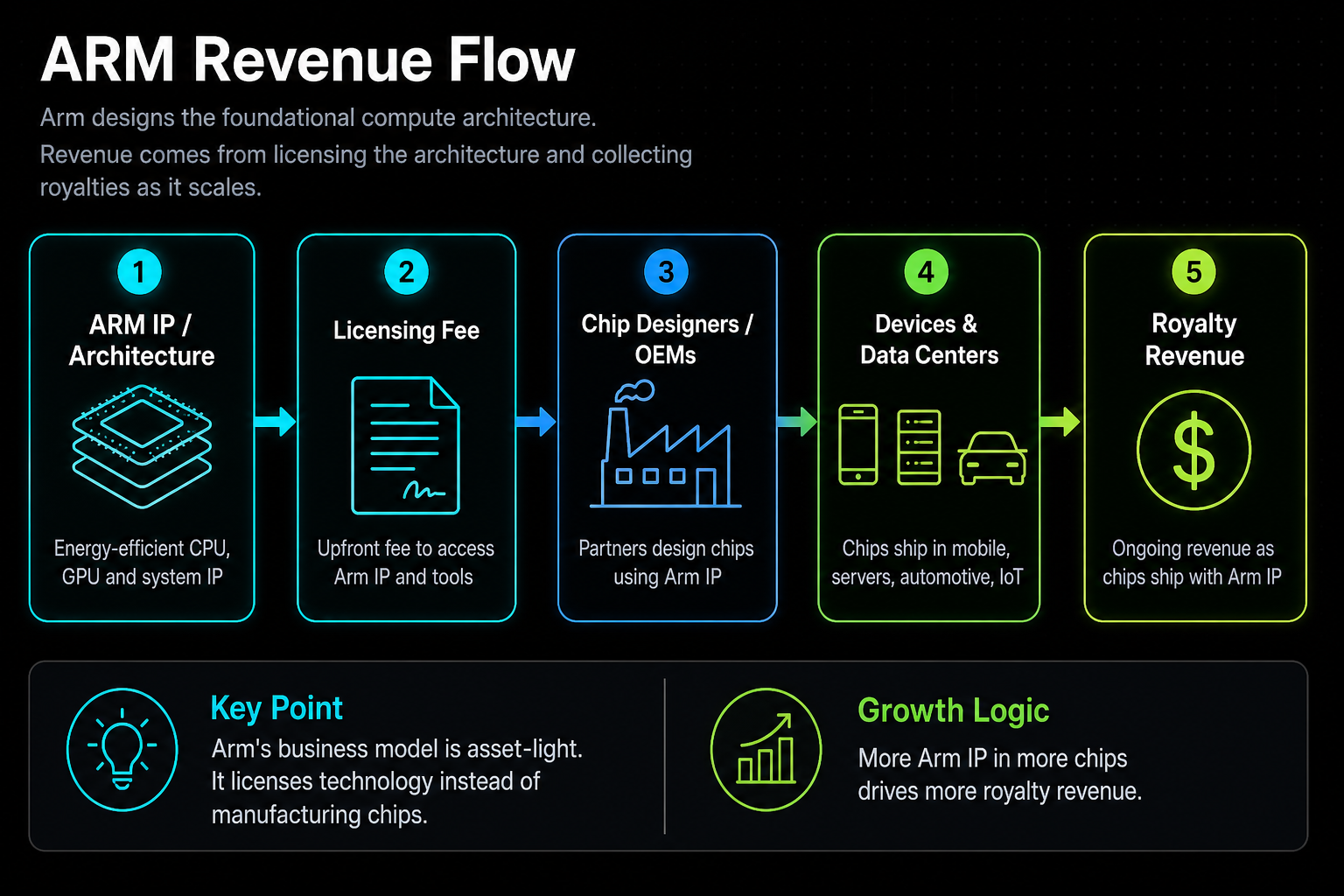

图 2. ARM 授权与版税流转示意:从架构 IP 到芯片设计、终端制造和最终出货的收入路径。

图 2. ARM 授权与版税流转示意:从架构 IP 到芯片设计、终端制造和最终出货的收入路径。

ARM 股票的主要增长驱动是什么?

ARM 的增长驱动通常来自三个方向:移动端保持高渗透、汽车电子和物联网继续扩张、AI 与数据中心场景增加对高能效计算架构的需求。只要终端和芯片设计仍需要节能、高兼容的架构,ARM 的授权和版税覆盖就有延展空间。

但增长驱动不等于线性增长。芯片周期、终端需求变化、客户集中度以及不同市场的采用节奏,都会影响收入节奏和市场预期。

交易 ARM 股票前需要注意哪些风险?

ARM 的风险既有业务层面,也有估值和交易层面。业务上,ARM 依赖生态扩张和下游出货;市场上,芯片周期和 AI 主题热度会影响估值波动;交易上,用户还要确认 Gate 页面代码、订单规则和资金口径。

| 风险类型 | 主要来源 | 观察重点 |

|---|---|---|

| 业务风险 | 客户集中、授权依赖、终端周期 | 授权客户变化、版税增长节奏 |

| 竞争风险 | 架构替代、生态竞争 | x86、RISC-V 与其他架构发展 |

| 估值风险 | 市场预期过高 | 收入增长与估值匹配程度 |

| 交易风险 | 代码误选、订单与时段规则 | Gate ARM 页面主体、成交记录、费用口径 |

交易前,建议先把公司分析和平台交易分开核对。ARM 股票商业模式适合理解业务层,而 Gate 上交易 ARM 股票负责解决实际下单问题。

ARM 和 Nvidia、Intel、Qualcomm 有什么区别?

ARM 与 Nvidia、Intel、Qualcomm 的区别,核心在于它的位置不同。ARM 更像架构与 IP 平台,Nvidia 更偏向 GPU 与 AI 计算平台,Intel 更接近 x86 芯片设计与制造体系,Qualcomm 则是面向移动和通信终端的芯片设计公司。

| 公司 | 核心角色 | 主要收入逻辑 | 生态位置 |

|---|---|---|---|

| ARM | 架构/IP 授权 | 授权费 + 版税 | 底层标准与平台 |

| Nvidia | AI/GPU 计算平台 | 芯片销售与平台生态 | 算力供应商 |

| Intel | x86 处理器与制造体系 | 芯片销售与制造 | 通用计算平台 |

| Qualcomm | 移动通信芯片设计 | 芯片与授权 | 终端连接与移动计算 |

这一对比说明 ARM 的价值不在于直接卖终端芯片,而在于控制被广泛采用的架构标准。理解这一点后,才更容易看懂它为什么会被放在芯片生态的关键位置。

如何在 Gate 上查看和交易 ARM 股票?

在 Gate Stocks 中,用户可以通过股票代码 ARM 搜索 Arm Holdings;Gate 上交易 ARM 股票专门梳理了从搜索到下单的完整流程。Gate ARM 股票页是确认主体和代码最直接的入口。

如果要把 ARM 放进交易清单,建议先确认三件事:代码是否准确、页面主体是否为 Arm Holdings plc、订单规则是否与自身资金安排一致。这样可以把公司研究和执行错误分开,减少不必要的误操作。

ARM 股票适合关注哪些长期指标?

ARM 的长期观察重点,应该放在授权客户增长、版税收入节奏、终端渗透率、移动与汽车等核心场景扩张、以及新算力场景的采用情况。单看某一个季度的波动,往往不足以解释它的长期价值变化。

更稳妥的研究方式,是把 ARM 当成一个生态渗透率和商业授权效率的结合体来观察。只要授权对象持续扩张、终端渗透继续提升、生态保持黏性,其长期看点就仍然成立。

总结

Arm Holdings(ARM)股票的核心不是传统芯片制造,而是架构授权、版税收入和生态扩张。理解 ARM 时,需要同时看商业模式、技术护城河、增长驱动、风险来源和 Gate Stocks 交易规则,避免只用单一的“半导体公司”标签概括。

FAQ

Arm Holdings(ARM)是什么公司?

Arm Holdings 是一家以芯片架构和知识产权授权为核心的公司,收入主要来自授权费和版税,而不是大规模制造芯片。它的架构广泛用于移动设备、汽车电子、物联网和部分数据中心场景。

ARM 主要靠什么赚钱?

ARM 主要靠前期授权费和后续版税收入赚钱。授权费对应使用权,版税则与下游芯片或终端出货带来的持续收入相关。

ARM 架构和 x86 有什么区别?

ARM 架构通常更强调低功耗和高能效,x86 则长期在通用计算和 PC 生态中占优。两者都拥有成熟生态,但适用场景和产业路径不同。

ARM 和 Nvidia 有什么区别?

ARM 更像架构和 IP 平台,Nvidia 更像算力和 GPU 平台。前者靠授权和版税,后者靠芯片销售与平台生态。

在 Gate 上怎么交易 ARM 股票?

进入 Gate Stocks 后搜索代码 ARM,核对公司名称 Arm Holdings plc、订单类型、交易时段和资金口径,再决定是否下单。交易时应先确认页面主体与股票代码一致。

分享

目录

相关文章

Gate 研究院:ORE 单日收入突破百万美元|x402 协议生态交易量暴跌 90%

什么是山寨币