日本已通过新立法,将加密货币投资活动纳入更为严格的金融市场监管体系。这一变化不仅突破了以往主要依据支付服务法规、将加密货币视为可转让数字价值的做法,还进一步将投资信息披露、市场行为和投资者保护直接纳入金融监管范畴。

对于投资者而言,改革可能最终影响合格加密货币收益的税收方式、企业必须披露的信息、不公平交易的调查流程,以及受监管投资产品能否持有加密资产。

此次调整不应被视为即时减税或全面批准加密货币 ETF。日本税收方案明确,拟议的税收待遇依赖于金融市场法规的修订,并将其适用日期与法律生效时间挂钩。

日本具体改革内容

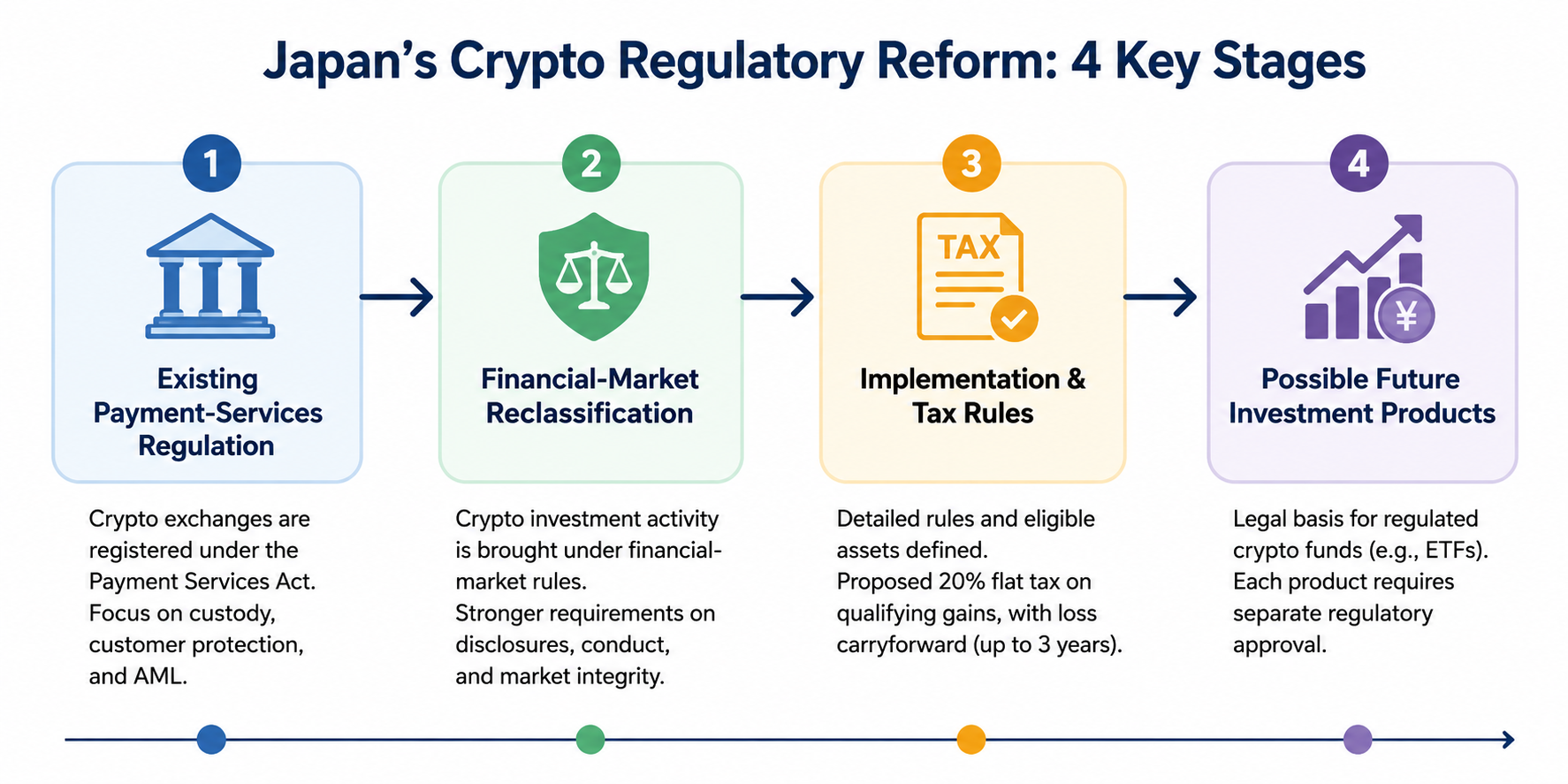

自 2017 年起,日本依据《支付服务法》监管国内加密货币交易所。企业若以法定货币兑换加密资产,必须注册、遵守托管要求,并履行客户保护及反洗钱义务。金融厅持续维护相关注册体系。

新改革并非简单废除上述规定,而是通过将加密货币投资活动视为金融市场行为,拓宽了监管结构。

支付监管与投资监管针对的风险存在本质差异。支付规则侧重资产托管、转账、兑换操作及客户资产安全;金融市场规则则更注重信息披露、推介、利益冲突、价格形成和不公平交易。

| 监管领域 | 早期重点 | 改革方向 |

|---|---|---|

| 加密货币分类 | 可转让价值与支付用途 | 投资及金融市场属性 |

| 企业监管 | 交易所注册与托管 | 行为及信息披露义务扩展 |

| 投资者信息 | 平台及上架管控 | 针对合格加密资产的信息结构化 |

| 市场滥用 | 一般交易所监管 | 针对不公平或信息型交易的更强规则 |

| 税收待遇 | 通常与其他杂项收入一同征税 | 拟议对合格交易单独征税 |

| 投资基金 | 法律限制较多 | 未来受监管加密基金的潜在基础 |

将加密货币称为金融资产并不意味着每个代币都成为股票、债券或传统证券。加密货币持有人不会自动获得所有权、投票权、分红权或债权,这些权利取决于具体资产的设计与法律条款。

日本加密货币税收规则变动

日本财务省提出对部分加密资产处置实行单独 20%税率,包括 15%国税和 5%地方居民税。该税率仅适用于通过未来监管框架覆盖企业交易的指定加密资产。

方案允许合格亏损无法在当年全部抵扣时,可向后结转最多三年,并从未来合格加密货币收益中扣除。此外,方案单独涉及合格加密衍生品及受监管企业的申报义务。

这些细节表明,“20%加密税”并非适用于所有加密货币活动的统一税率。

最终规则需明确以下事项:

- 未纳入相关监管登记册的加密资产;

- 经海外平台交易;

- 去中心化交易所交易;

- 钱包间资产处置;

- 挖矿、借贷、空投及链上赚币收入;

- 以加密货币支付获得的资产;

- 与非合格类别资产相关的衍生品。

财务省表示,主要单独征税条款将在修订金融法生效后的下一年 1 月 1 日起适用。这一公式比假定固定实施年份更为准确,需等到正式生效日期确认后再实施。

因此,投资者必须持续遵循每笔交易发生时适用的现行规则。

投资者保护机制提升

金融市场监管可能要求更一致地披露影响投资者决策的重要信息。

具体实施规则确定后,相关信息可能包括资产发行结构、供应量、治理、技术设计、利益冲突、价格风险以及企业面向投资者的责任。

市场行为规则也是改革的重要组成部分。加密货币价格可能因交易所上架、代币解锁、项目公告、安全事件或未公开商业决策而剧烈波动。更清晰的金融市场框架将赋予监管机构更强权力,处理涉及重大非公开信息的不公平交易。

然而,监管无法消除加密货币持有的根本风险。投资者仍可能面临:

- 严重价格波动;

- 交易所或托管方失效;

- 钱包被攻击;

- 智能合约漏洞;

- 流动性有限;

- 误导性代币信息披露;

- 项目弃置;

- 监管或税收待遇变化。

监管分类优化了监督体系,但并不代表某个加密资产安全、合法、流动性充足或适合特定投资者。

改革是否批准日本加密货币 ETF?

否。将加密货币重新归类为投资导向框架,并不自动批准现货比特币 ETF 或其他加密基金。

财务省税收方案提及未来针对投资于指定加密资产的某些投资信托的税收待遇,暗示政府正筹备可容纳受监管加密投资产品的法律及税收框架。

具体基金仍需单独监管审核。监管机构需考虑如下事项:

- 合格底层资产;

- 托管及私钥管理;

- 资产估值;

- 市场监控;

- 信息披露;

- 流动性;

- 投资者资格;

- 基金治理。

投资者应区分三类事件:

- 法律允许某类产品;

- 监管机构发布详细产品规则;

- 某基金获得批准并可供投资。

只有第三项才能确保投资者可实际参与某产品。

投资者下一步建议

改革应以流程顺序跟进,而非单一公告。

首先,确认修订金融法规的正式生效日期。其次,查阅金融厅关于受监管企业、合格资产、信息披露及市场行为要求的具体规则。第三,在假定交易可享受 20%单独税率前,核查最终税收指引。第四,任何加密基金在获得具体产品监管批准前均视为不可用。

投资者还应保留完整交易记录,包括购入日期、成本、出售收入、手续费、钱包转账、交易所流水及用于申报的日元价值。简化的头条税率并不意味着可免精确计算收益。

总结

日本加密货币改革推动投资活动向更正式的金融市场框架转变,同时保留相关支付、托管和交易所管控。

改革为更强的信息披露、市场滥用监管、条件性 20%单独征税、亏损结转以及未来受监管加密投资基金奠定基础。最终效果取决于生效日期、实施细则、合格资产定义及产品审批。

投资者需关注的重点不是所有变动立即生效,而是日本正在构建更融合的监管体系,使加密货币投资活动有望像其他金融市场行为一样受到监督与征税。

本文仅供教育参考,不构成投资、税务或法律建议。数字资产涉及市场、流动性、托管、技术、对手方及监管风险。

常见问题

日本是否已正式将所有加密货币认定为金融证券?

否。日本将加密货币投资活动纳入更严格的金融市场框架,但并未赋予每个代币股票、债券或传统证券的法律属性。资产附带的权利仍取决于结构和法律条款。

日本加密货币收入是否现已按 20%征税?

并非自动适用。财务省提出针对指定加密资产相关合格交易实行 20%单独税率。该规定与修订金融法规生效及详细资格条件相关联。

加密货币亏损能否结转?

税收方案允许合格未用亏损向后结转最多三年,并抵扣未来合格加密货币收益,具体需遵循最终要求。并不允许无限制将亏损抵扣工资或无关收入。

日本是否批准了现货比特币 ETF?

仅因法律变更,并未批准具体现货比特币 ETF。改革可能为未来加密投资基金提供法律基础,但监管机构需发布详细规则并批准具体产品。

海外交易所交易是否享受同样税收待遇?

仍需最终指引。官方方案将单独税收待遇与指定加密资产及受相关监管框架企业挂钩,投资者不应假定所有海外或去中心化交易均符合资格。

更强监管是否消除加密货币投资风险?

否。监管可改善信息披露和执法,但无法防止波动、技术失效、黑客攻击、欺诈、流动性不足或因托管不善造成的亏损。

分享

相关文章

Master Protocol:激活 BTC 生息潜力

什么是 Fluid(FLUID)?一文了解 Fluid 的流动性基础设施与 DeFi 聚合机制

Fluid(FLUID)代币经济模型解析:用途、分配与激励机制

链上数据分析:六个分析工具介绍及使用案例