Arm Holdings(ARM)在 Gate Learn 体系中通常被理解为“架构授权公司”而非传统芯片制造商。ARM 的商业模式包括授权费和版税。

ARM 的收入模式是什么?

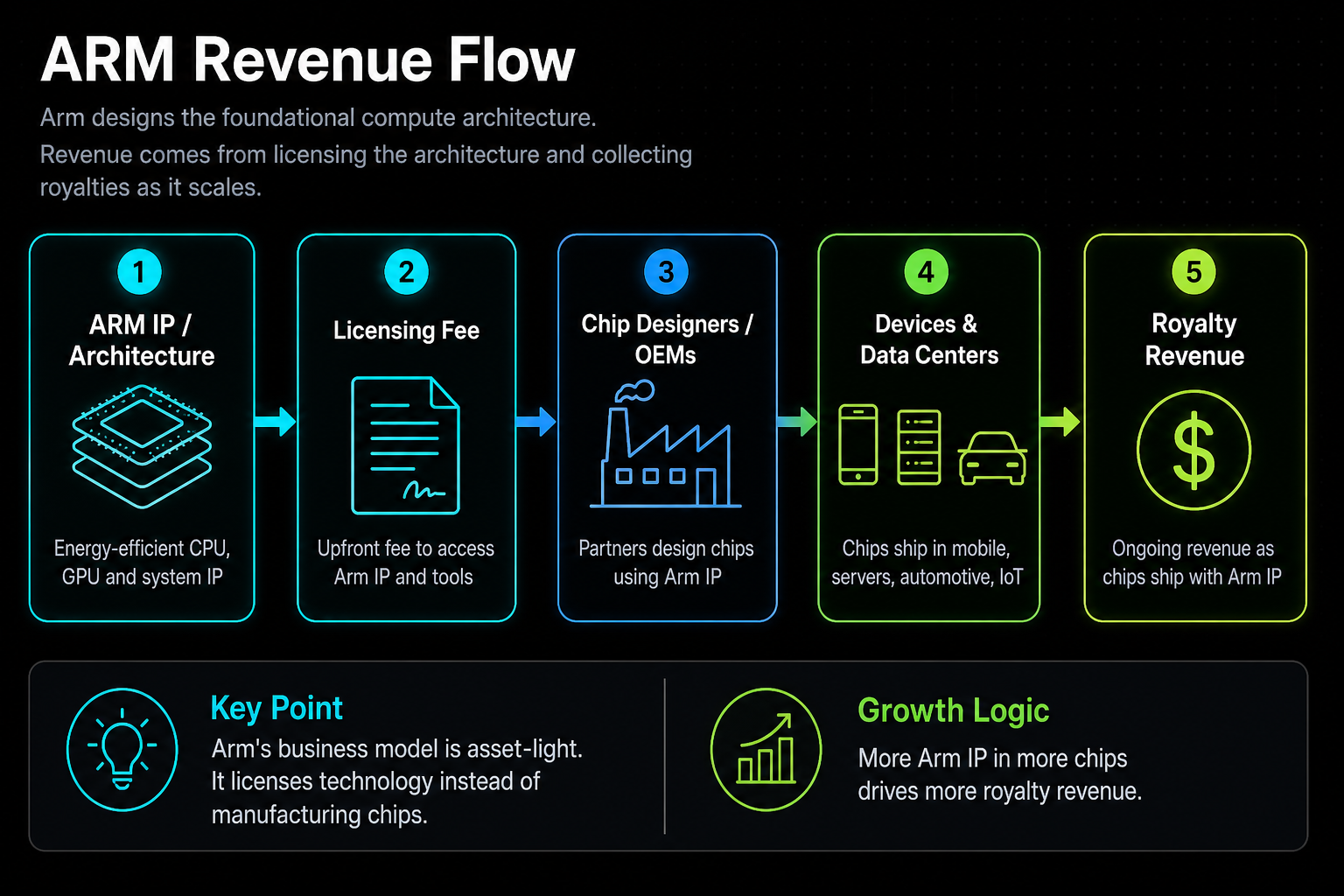

ARM 的收入通常由两部分构成:授权费和版税。授权费发生在客户获得架构或 IP 使用权时,版税则在芯片或终端出货后持续累积。

| 收入来源 | 发生阶段 | 作用 |

|---|---|---|

| 授权费 | 设计导入前后 | 让客户获得 ARM 架构使用权 |

| 版税 | 芯片出货和终端部署阶段 | 根据下游规模持续贡献收入 |

| 生态扩张 | 长期阶段 | 带动更多客户采用 ARM 架构 |

这意味着 ARM 的收入弹性与下游终端出货、芯片渗透率和授权对象数量高度相关。它不是靠单一产品卖点驱动,而是靠生态覆盖面持续扩大。

为什么 ARM 不等于芯片制造公司?

ARM 不像 Intel 那样主要依靠自有晶圆和处理器出货,也不直接经营大规模制造体系。它更像是提供底层架构标准和知识产权的公司,让芯片厂商在此基础上开发产品。

这一区别很重要,因为它决定了 ARM 的财务观察重点不同。与其看产能和工厂,不如看授权对象、终端采用率、软件兼容性和版税传导路径。

ARM 的商业模式为什么有扩张性?

ARM 的扩张性来自标准化和网络效应。越多厂商采用 ARM 架构,开发工具、软件兼容性和供应链经验就越成熟,新的客户越容易继续加入。

| 扩张因素 | 具体表现 | 对收入的意义 |

|---|---|---|

| 生态惯性 | 既有设备和软件兼容 ARM | 降低迁移成本 |

| 多场景渗透 | 手机、汽车、IoT、边缘 AI | 扩大版税覆盖面 |

| 伙伴网络 | 芯片设计商、终端厂商、工具链 | 增加授权需求 |

ARM 的商业模式因此更像“平台型知识产权生意”。只要新场景不断出现,就可能继续为授权和版税提供扩张空间。

ARM 研究时最重要的观察点是什么?

研究 ARM 时,最重要的不是盯住单个季度的收入波动,而是观察授权客户数量、版税增长节奏、终端采用率和新场景渗透情况。若这些指标同步改善,说明生态影响力正在延展。

另一个关键点是客户结构。若收入过度依赖少数大客户,或者某一终端类型占比过高,版税结构就可能更容易受到周期影响。

图 1. ARM 收入流转示意:架构 IP、芯片设计、终端制造和最终出货共同决定版税路径。

图 1. ARM 收入流转示意:架构 IP、芯片设计、终端制造和最终出货共同决定版税路径。

ARM 和芯片设计/制造公司有什么不同?

ARM 与芯片设计公司、制造公司、IDM 的角色不同,收入来源和经营变量也不同。

| 类型 | 核心业务 | 主要收入 | 关键指标 |

|---|---|---|---|

| ARM | 架构/IP 授权 | 授权费、版税 | 客户数、版税、渗透率 |

| 芯片设计公司 | 设计 SoC/GPU/通信芯片 | 芯片销售 | 出货量、ASP、客户集中度 |

| 制造公司 | 晶圆制造 | 制造服务收入 | 产能利用率、制程节点 |

| IDM | 设计 + 制造 | 芯片销售与制造收益 | 产能、产品组合、资本开支 |

这个区别能帮助读者避免把 ARM 和芯片厂商混为一谈。ARM 的价值不在于工厂,而在于标准。

总结

ARM 股票的本质是架构授权和版税收入的集合体。理解它的关键,是把“芯片制造”与“知识产权平台”分开,再从授权客户、终端渗透和生态扩张三条线观察长期变化。

FAQ

ARM 主要靠什么赚钱?

ARM 主要靠授权费和版税赚钱。授权费对应使用权,版税对应下游芯片或终端出货带来的持续收入。

ARM 为什么不是芯片制造公司?

ARM 主要提供架构和知识产权,不像制造公司那样直接经营晶圆和大规模工厂。它的商业重点是标准和生态,而不是产能。

ARM 的收入为什么有扩张性?

ARM 的收入会随着更多厂商采用其架构而扩张。软件兼容性、开发工具和终端生态越成熟,新增客户就越容易进入。

ARM 股票主要看什么指标?

主要看授权客户数量、版税收入节奏、终端渗透率和客户结构。若这些指标同步改善,通常意味着生态覆盖在扩大。

分享

新世界食品将于 7 月 21 日注销 837,140 股库藏股,并于 7 月 23 日继续在 Emart 股票交易所交易

韩国央行行长就离岸韩元结算系统在9月审判前的监管疑虑发表讲话

ETH 合约交易量在过去 24 小时内下跌 4.19%,至 429.6 亿美元(约 42.960 亿美元)

中国科技股走高,阿里巴巴发布 AI 模型;BABAON 在 24 小时内上涨 6.62%

美国 6 月 CPI 同比放缓至 3.5%,环比下降 0.4%;市场将加息预期调整为一次加息

相关文章

Gate 研究院:ORE 单日收入突破百万美元|x402 协议生态交易量暴跌 90%

什么是山寨币